文|达摩财经

一份“蛇吞象”的大交易,催生了一只年涨幅10倍的妖股。

9月17日,*ST宇顺(002289.SZ,宇顺电子)再度收获涨停,截至收盘,*ST宇顺股价为36.73元/股,最新市值102.94亿元。

宇顺电子在今年4月及5月先后被实施其他风险警示(ST)和退市风险警示(*ST),但这丝毫不影响其成为2025年度的“妖股”。自年初至今,宇顺电子涨幅在1000%左右,在全部A股中排名第二,仅次于上纬新材。

宇顺电子的这轮暴涨行情来源于其突如其来的一笔收购。今年4月22日,宇顺电子突然抛出了一份收购计划,将收购中恩云(北京)数据科技有限公司、北京申惠碧源云计算科技有限公司、中恩云(北京)数据信息技术有限公司 100%的股权,预计构成重大资产重组。

在A股市场,类似于宇顺电子这种盈利能力承压且被实施退市风险警示的公司,发生这种大交易并不新鲜。宇顺电子之所以收到市场关注,是因为这笔交易全部使用现金购买,且不进行定增。这也意味着,该交易不会改变上市公司的股权结构,亦不构成“借壳上市”,公司是掏出真金白银来进行业务拓展。

值得注意的是,上述三家标的公司的交易价格达到33.5亿元,而宇顺电子总资产才不到5亿元,属于典型的“蛇吞象”交易。截至6月末,公司还有2.13亿元的负债,账面现金仅1000万元。

在经营重压之下,宇顺电子缘何竭尽心力要推进本次收购?宇顺电子又如何凑齐33.5亿元,来达成这笔交易?

宇顺电子钱从何来?

宇顺电子成立于2004年,后于2009年实现A股上市,主营业务为中小尺寸液晶显示面板及模组,简单说就是手机屏、平板屏、手表屏、小家电屏等。

触屏智能手机崛起时代,宇顺电子曾是中兴、华为等手机厂商的主要供应商,2015年时,其营收规模曾达到33亿元。但随着手机进入了互联网品牌时代,手机厂商对供应链价格极致压缩,显示屏行业向头部集中,宇顺电子业绩逐年下滑,也成了披星戴帽的常客。

2022年至2024年,宇顺电子的营收分别为1.35亿元、1.55亿元、2.2亿元,对应归母净利润为-2548万元、96万元、-1757万元,业绩压力较为明显。

宇顺电子本次交易的对手方为注册地在中国香港的凯星有限公司、正嘉有限公司以及上海汇之顶。经股权穿透后,三家公司的间接控制人为注册于开曼的私募基金管理公司基汇资本,基汇资本的实际控制人为境外自然人Goodwin GAW(吴继炜)。

三家标的公司的主要业务是北京房山的中恩云数据中心项目,目前已经建设运营约8000个机柜,属于当前市场关注的重点领域。且三家公司分别承担了中恩云数据中心项目土地、办公楼、机房、牌照的不同资产,实际上属于一个整体。

该项目的盈利能力比宇顺电子本身要优秀很多。按2024年的经营数据,该项目有8.15亿元的营收,并实现1.73亿元的净利润,可以直接带动宇顺电子扭亏为盈。

回归到交易本身来看,宇顺电子本次收购完成后,无异于脱胎换骨,公司将形成数据中心基础设施服务、液晶显示屏相关产品及仪器仪表、配电设备的多元化业务布局。同时,公司的盈利能力得到一定的提升,并表后能顺利“摘星”。

那么,这笔高达33.5亿元的交易,宇顺电子是怎么筹到资金的呢?

事实上,标的公司中的中恩云科技在中信银行还有17.4亿元的贷款,中信银行作为债权人,也是本次交易的不确定因素之一。因此,宇顺电子可能面临提前偿还这部分贷款,也就是说,宇顺电子需要准备的资金远不止这33.5亿元。

从公告来看,宇顺电子将从控股股东上海奉望借款17亿元,以及民生银行深圳分行不超过27.6 亿元的并购贷款,来达成此次交易。

值得注意的是,按照民生银行交易对价的60%的贷款规模,对应的贷款额度应该在20亿元左右,但是民生银行将中恩云科技在中信银行的贷款也计算其中,将其贷款额度放大至27.6亿元。

宇顺电子本次收购也并非没有风险,中恩云数据中心项目自业务开展以来只有唯一一个互联网客户,合同有效期至2030末,如合同到期后客户不续约或者业务出问题,对宇顺电子来说将是难以承受的打击。

而且,收购完成后,宇顺电子的负债率将提升至90%以上,同时,宇顺电子的商誉将从3312万元升至25.1亿元,商誉占总资产的比例将提升至 41.53%。

豪掷17亿的大股东

宇顺电子过往经历了多个控股股东,目前,其控股股东上海奉望持有公司29.99%股份,张建云为公司实际控制人。

上海奉望所持股份是2023年从中植系手中购入,彼时,中植融云、中植产投将其合计持有的部分宇顺电子股份7566.85万股(占宇顺电子股份总数的27%)股份协议转让给上海奉望,转让价款总金额为5.92亿元。

宇顺电子当时就曾披露,上海奉望无实际经营。上海奉望实际控制人张建云通过投资业务、大宗贸易积累了一定的自有资金。交易所需资金来源于张建云及其控制企业。

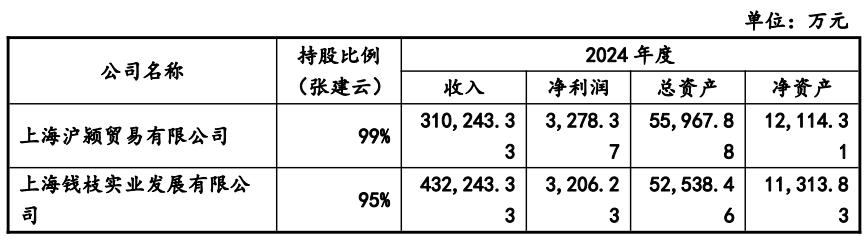

本次宇顺电子对中恩云数据中心项目的交易中亦披露,上海奉望提供的资金将主要来自于张建云控制的两家公司,上海沪颖贸易有限公司及上海钱枝实业发展有限公司。

张建云现年74岁,天眼查显示,张建云目前在11家公司担任股东,其中,9家公司位于上海市,涉足领域涵盖餐饮、贸易、电子商务、网络科技等。

值得一提的是,宇顺电子曾在回复深交所的关注函中披露,张建云系宇顺电子现任董事长嵇敏的母亲,而嵇敏的兄弟嵇霖则是另一上市公司交大昂立(600530.SH)的实际控制人。嵇敏目前还在交大昂立担任董事长,张建云、嵇霖为交大昂立董事。

按照宇顺电子最新36.73元/股的股价计算,目前,上海奉望的持仓市值就超过30亿元。上海奉望当初转让款加上去年增持的成本约6亿元左右,两年多的时间,上海奉望就拿到了400%的收益。

更多精彩内容,关注钛媒体微信号(ID:taimeiti),或者下载钛媒体App