文 | 医药研究社

一般来说,医疗器械行业覆盖了生命支持、医学影像、 微创介入、体外诊断等多个领域,赛道上拥有一技之长的企业不在少数,追求多方涉猎的企业也不罕见。关于后者,需要了解的一点是,实现了多元化布局不等同于拥有了庞大的业绩增量。

我们以最近启动IPO的深圳麦科田生物医疗技术股份有限公司(以下简称“麦科田”)为例。近期,麦科田向港交所提交了上市申请书,联席保荐人为摩根士丹利与华泰国际。

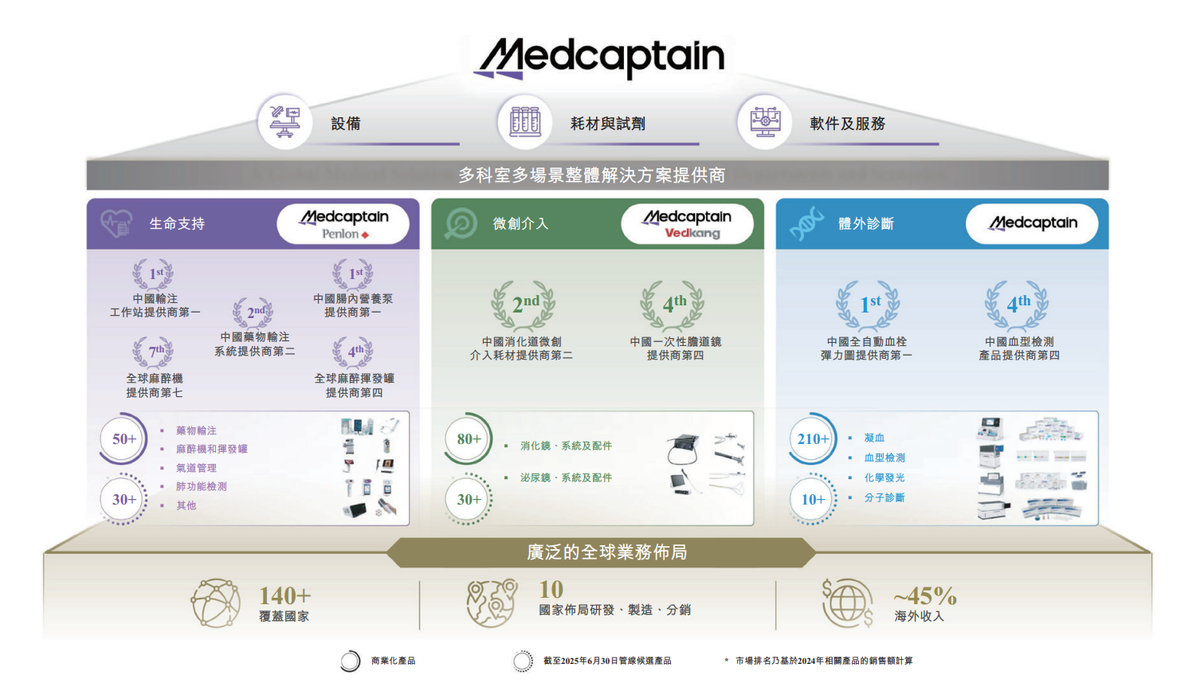

招股书显示,麦科田是一家全球医疗解决方案提供商,已将超过50种生命支持产品、80种微创介入产品及210种体外诊断产品商业化,可满足医疗机构内临床科室、病房和诊所以及社区卫生中心、检验机构和家庭护理场景的临床需求。

生意体量似乎不小,但回到业绩层面来看,麦科田的生意只能说逐渐做全了却并未做强。

横跨多条赛道,离不开战略收购

在医疗器械领域,生命支持、微创介入、体外诊断三大细分赛道都有不小的增长空间。

根据灼识咨询的资料,2024年,全球生命支持医疗器械、内窥镜微创介入和体外诊断三大市场的规模分别达到751亿美元、321亿美元和1084亿美元;其中,中国对应市场规模分别为557亿元、249亿元和1161亿元人民币。

另外,预计到2030年,全球这三个细分市场的规模将分别增至1097亿美元、488亿美元和1673亿美元;其中,中国对应市场规模将分别达到932亿元、532亿元和1912亿元人民币。

这样的前景预测下,麦科田也显露出扩张野心。目前该公司三条赛道都在抓,加速规模化。

一方面,不断丰富产品矩阵。

招股书透露,目前麦科田的生命支持医疗器械包括药物输注产品、麻醉机、气道管理产品、肺功能检测产品、静脉血栓栓塞(VTE)预防产品、制氧机、监护仪等;微创介入产品包括可重复使用及一次性内窥镜系统及耗材,主要用于消化系统(包括胃肠道和肝胆道)以及泌尿系统相关疾病的诊断和治疗。同时,公司提供全面的体外诊断设备和耗材等产品组合,涵盖凝血、血型检测、化学发光和分子诊断。

另一方面,持续推进全国化、全球化。

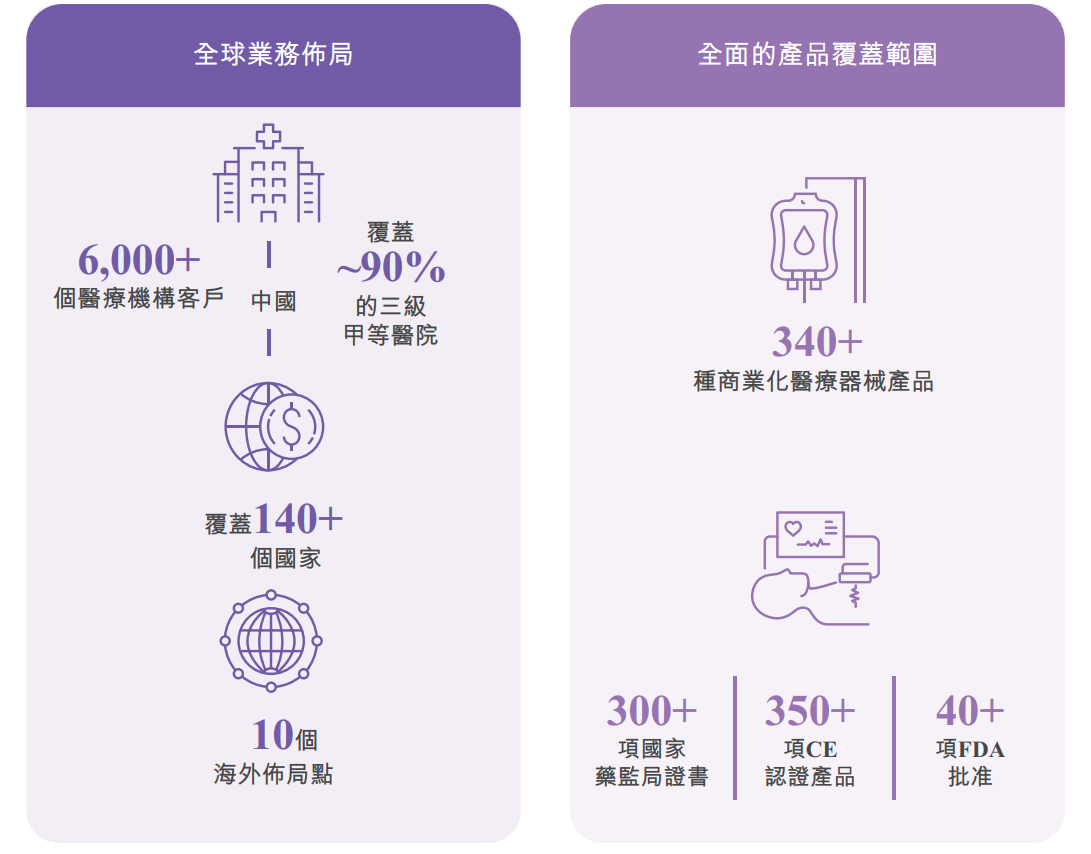

根据招股书,截至最后实际可行日期,麦科田的产品已遍及全球逾140个国家及地区。在中国,公司产品已覆盖31个省、直辖市及自治区,进入超6,000家医院,包括约90%的三级甲等医院。

值得一提的是,麦科田扩张过程中,战略收购这枚“加速器”也在发挥作用。

招股书提到,麦科田于2022年1月收购英国医疗设备公司Penlon,将生命支持业务延伸至麻醉解决方案领域;2022年4月收购位于江苏的医疗器械公司唯德康医疗,以进军微创介入领域;2025年8月,订立股权转让协议,收购苏州国科美润达医疗技术有限公司,预期将公司的产品范围由柔性内窥镜扩大至硬性内窥镜……

相比“平地起高楼”,企业直接引入并整合外部优质资源显然更能加速自身成长,但效果有多大、是否具有副作用,也因人而异。

生意“做全”了却未“做强”?

医疗器械这类细分赛道众多、技术多样化特征明显的行业,无疑能够放大收购整合的价值。

麦科田招股书就提到:“根据灼识咨询,战略收购已成为医疗器械行业的关键增长战略,对寻求在多个专业领域及地区市场扩张实力的全球参与者尤其如此。在竞争日益激烈和创新驱动的环境中,并购在加速产品多样化、增强临床解决方案和打开新市场准入方面发挥着关键作用。”

靠着战略性选择优质标的进行有效整合,拓展业务边界,目前麦科田的业务盘子也确实铺开了。

但从实际经营数据来看,频频收购也带来了一些风险,比如商誉走高。据招股书,麦科田于2022-2024年及2025年上半年分别录得商誉9.05亿元、9.05亿元、9.06亿元及9.08亿元。

另外,收购等扩张策略给公司带来的增益其实没有想象中大。

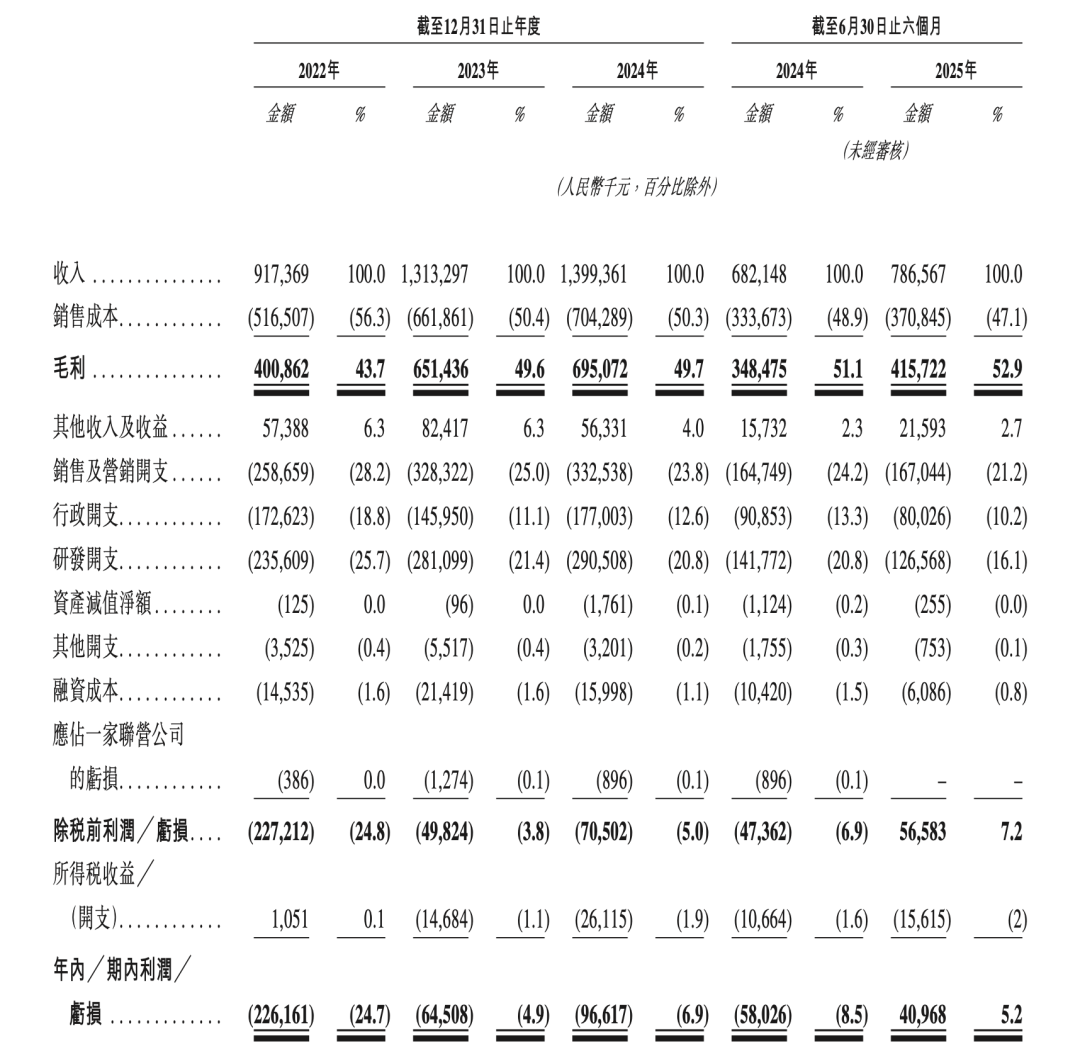

招股书显示,2022-2024年及2025年上半年,麦科田营业收入分别为9.17亿元、13.13亿元、13.99亿元及7.87亿元;净利润分别约为-2.26亿元、-6450.8万元、-9661.7万元和4096.8万元。

虽然核心经营指标有明显的向好表现,但全球化布局下上述营收规模并不算十分庞大,而且今年上半年公司才扭亏为盈,很难说已经完全稳住步伐。

不可否认,麦科田在其业务板块有一些领先表现。比如,在生命支持领域,麦科田开发了全球首台远程输注控制系统、中国首个自主研发的多通道输注工作站等创新产品。微创介入方面,公司是中国少数拥有全系列内窥镜专有产品组合的国产品牌之一。体外诊断方面,公司推出全球首款全自动血栓弹力图分析仪等。

但市场竞争始终是一个重大影响因素。

根据灼识咨询的资料,国内药物输注领域的竞争相对集中,按2024年销售额计,第一名市场份额达到35%,麦科田为第二名,占据15%的份额,与第一名还是有一定差距。另外,2024年,在中国消化系统微创介入耗材市场,麦科田同样排名第二,占据市场份额达19.2%,而第一名所占市场份额则高达46.4%。

另外,值得注意的是,国内外医疗器械头部通常拥有更强的资源整合、战略协同能力,在战略收购等交易上或更占据话语权和主动权,这也使得麦科田这类中小型企业的扩张处在相对劣势地位。

更多精彩内容,关注钛媒体微信号(ID:taimeiti),或者下载钛媒体App