本文发布于:2025年9月9日,请注意时效

先说交易,减仓了2%的腾讯,减完腾讯还有37%左右,仍然是第一重仓。

当下的腾讯仍不算高估,但是黑白的体系是这样高赔率高仓位,低赔率低仓位,现在的腾讯显然不如前两年性价比那么高了,因此降低一些仓位慢慢布局一些其他企业。

这种逐步卖的体系,自然不可能完美,未来上涨,有一部分仓位已经减仓了,赚不到极致,未来下跌大部分仓位还在,也没完全避免损失。

如果作为一个博主,这事显然里外不讨好,但作为一个真实的投资者,这样一边慢慢丰收,一边慢慢布局,是比较适合大部分普通人的,进退都舒服。

目前,还有几家持仓的中报没聊,这几家我认为持有都没什么问题,所以也就不着急写了。

最近先看看新企业,今天先来聊聊美的。

家电算是当下还算低估,黑白也比较看好逻辑的一个行业。

另一方面黑白本来有格力,同一领域不同企业的资料,从不同的财报口径相互印证,也更容易看清行业全貌,也算是对现有持仓有帮助。

之前是想布局万华的,但是买了一点仓位之后就一直涨。我个人的投资体系中,买了之后快速上涨,基本就不会去买了。大多情况下不会是一个东西2元你觉得便宜,2.5元你突然发现了他的新优点,反而觉得更便宜了,更多时候是因为上涨影响了自己的情绪。

我比较喜欢那种买入后,有一段持续下跌周期的企业,首先可以慢慢布局获得一个较低的估值,其次在下跌的途中逐步建仓,在平静心态下反复审核买入逻辑,我认为胜率也更高。

1

美的基本介绍

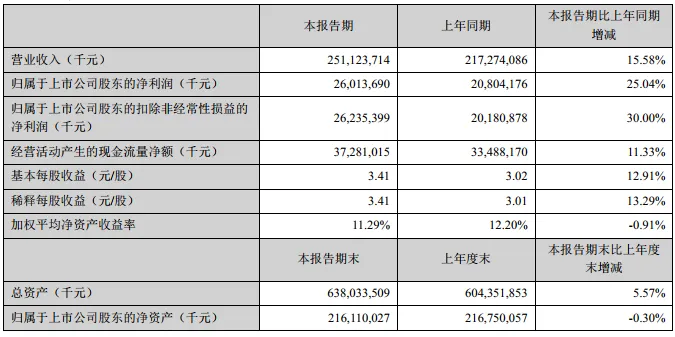

美的集团上半年营业收入2511亿,同比增长15.58%,净利润260亿,同比增长25.04%。

如果按季度看的话,二季度营业收入1245亿,同比增长10.88%,净利润136亿,同比增长15.14%。

当前不到15PE的估值,这个增速我认为非常不错了。

股息:按2024年股息算的话,当前股息4.5%左右,也不错。

品牌方面,除了美的同时还拥有美芝、威灵、科陆电子、合康、高创、美仁、 MOTINOVA、美垦、东芝、日业等多个品牌,

其中COLMO和东芝,是美的的双高端品牌。

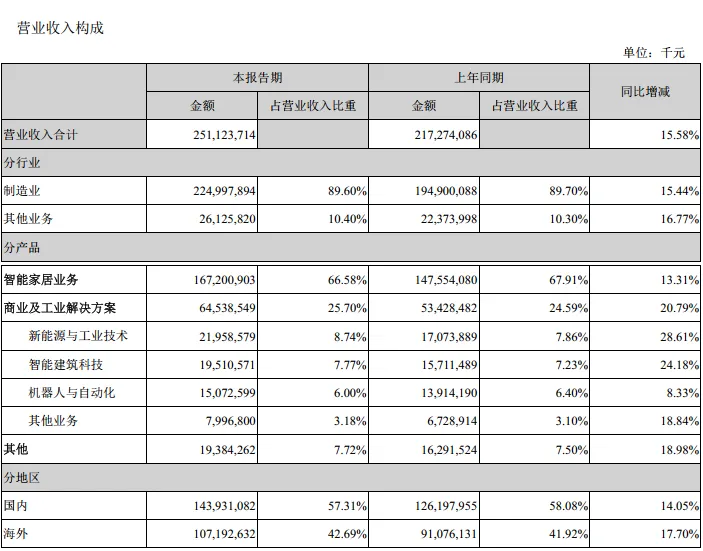

在收入结构方面:

智能家居业务占比66%、商业及工业占比25%。

商业及工业又分为,新能源与工业技术占比8%、智能建筑科技占比7.77%、机器人与自动化占比6%。

分地区看的话:国内占比57%,上半年增速14.05%,海外占比42%,上半年增速17.7%。

美的的海内外占比更均衡,优点是业绩抗压性更强,海外业务增长空间也更大,缺点是,海外不确定性自然要比国内高一些。

01先看看家电业务:

据海关总署数据显示,2025上半年中国家用电器出口规模达3524亿元,实现同比增长1.4%;

2025上半年国内家电零售市场规模达到4537亿元,同比增长9.2%。

目前的两个基本情况,第一国内是有补贴的,短期看受益,长期看有一定的透支影响。而海外目前全球经济压力都比较大,且贸易保护比较严重。

2025上半年国内家电需求分化明显,其中清洁电器、空调、洗护等品类表现更为突出。

核心的空调业务方面

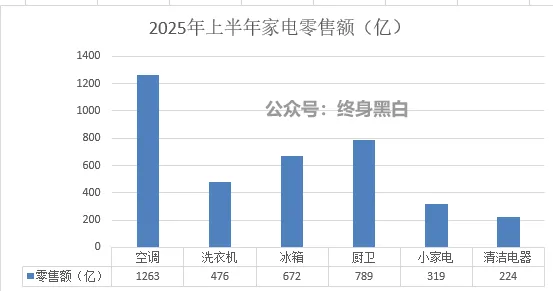

根据奥维云网数据,2025 年上半年国内空调市场零售额1263亿元,同比增长12.4%。

主要得益于“政策红利、价格激战、高温助力”三重因素刺激,国内空调消费需求得以释放

在价格端,厂商价格战激烈,行业均价明显下探,中高端需求承压,其中线上市场的2200元以下的价格段销售份额提升至35.2%,而2200-3000元的中端价格段份额则快速收窄。

之前聊格力的时候聊过这一点,二季度价格战相对严重,补贴进入后半程,大多是消费意愿没那么强的群体,2200元以下的低端空调是主要增长来源,而中高端承压,这一点在美的和海尔的财报中也得到了印证。

在渠道端,线上渠道中以抖音为代表的新兴电商增速亮眼,销售规模同比激增92.5%。

然后看看其他家电品类。

美的相比格力其他品类家电要布局更早,除了空调外,洗衣机、冰箱、小家电的市场份额也足够高,所以我们也看一下市场整体需求数据。

洗衣机数据:

根据奥维云网数据,2025上半年国内洗衣机市场零售额476亿元,同比增长11.5%;

干衣机市场零售额76亿元,同比增长13.7%。

冰箱数据:

根据奥维云网数据,2025 年上半年国内冰箱市场零售额672.8亿元,同比增长3.5%。

在价格端,冰箱产业价格升级放缓,线上市场的2,200元以内价格段的低端机型市场零售额占比提升7.4%。

厨卫数据:

根据奥维云网数据,2025年上半年厨卫市场整体零售额789亿元同比增长3.9%。

2025年“国补”政策在品类上正式扩容,微波炉、洗碗机等被纳入其中,因此表现出较强的增长韧性。

小家电数据:

根据奥维云网数据,2025年上半年国内厨房小家电整体零售额319亿元,同比上涨 9.3%,主要系“国补”政策带动厨房小家电产品结构提升。

厨房小家电的各品类对比来看,电饭煲、电压力锅、台式微波炉等较大体量品类的规模走势稳健,整体需求趋于饱和。

市场增量主要来自新兴品类的带动,如咖啡机、养生壶、榨汁机、豆浆机等与健康养生、情绪属性相关且保有量低的品类持续增长。

清洁电器数据:

根据奥维云网数据,2025 年上半年中国国内清洁电器行业零售额 224 亿元,同比增长30%。

其中,扫地机器人市场继续高歌猛进,产品快速迭代、新技术快速普及,零售额同比增长 41.1%;

在国补升级、降价趋缓和品牌发力的三维合力下,洗地机零售额同比增长30.3%;

各个品类黑白做了一张图,也更容易观察。

之前一些朋友担心空调没增长空间,其实我们可以看到哪怕普及率更高的冰箱、洗衣机需求也是有的,因为家电到了一定的时段必然进入替换周期,这也是一部分很大的持续需求。

但总得来说有功能体验升级的,替换周期来的更早,如洗衣机,从单缸涡轮式,到半自动,全自动,以及脱水方式的不断升级,是有动力促使人们更快更新的。

而比如冰箱核心的功能是没太大变化的,所以存量提前更换的动力就不那么足。

同时我们也可以看到,除了空调,洗衣机、冰箱、厨卫、小家电等也都是非常大的市场。

这一点美的做的比较好,各个领域基本都有布局,且成绩都不错。

而格力在空调外的其他家电目前都不算成功,这几年格力也在其他家电发力,优点是基本没有多少市场份额,多一点都是增量,而缺点是进入这些行业需要前期投入,也意味着巨大的投入后如果没有打开市场,反而损失了现金流。

而美的属于一步一个脚印,品类和行业一起增长到现在,不仅国内,在海外市场空调外的其他家电,数据也非常不错。

除了家电,美的的收入结构中还有商业及工业占比25%,而细分中黑白比较看好机器人与自动化。

机器人与自动化方面:

美的机器人与自动化业务主要围绕未来工厂相关领域,提供包括工业机器人、物流自动化系统及传输系统解决方案,以及面向医疗、娱乐、新消费领域的相关解决方案等;

根据国际机器人联合会( IFR)发布的《世界机器人 2024》数据。

2023年全球工厂运行的工业机器人有428.2万台,同比增长10%;

分区域看,欧洲有8%的增长,美洲和亚洲均有所下降,其中中国国内工业机器人安装量达到27.63万台,占全球安装总量的51%;

另据IFR最新数据显示,从工业机器人密度(平均每万名工人所拥有的工业机器人数量)来看, 2023年全球平均机器人密度再创新高达到162,韩国机器人密度超过1000并继续位列全球第一,

而随着中国机器人应用速度持续加快, 2023年中国国内机器人密度已提升至470,首次超过德国和日本并跃居世界第三。

国内人口红利减少,人工工资增加都会催生机器人与自动化的发展,同时我们又是制造业大国,这方面的空间还是足够的。而未来人工智能和机器人的结合一定程度上也会拓宽行业需求。

当然以上这都是长期趋势,投资最怕把长期趋势一股脑的放到短期期待中,一定会过于乐观。

短期来看,全球的经济压力都不小,全球经济的不确定性仍在影响自动化行业,2024年全球机器人安装量同比下降3%。

总的来说目前美的的机器人业务收入占比也还不高,黑白一贯的观点,占比不高的业务,我们就不做太多憧憬,把他当做意外之喜。如果太过重视企业还没有较大规模的业务,很容易为自己的过于乐观买单。

目前美的我认为只聚焦家电业务,投资的逻辑也是比较清晰。

2

家电,国内基本盘稳固,海外增长空间足够

黑白是比较看好家电企业海外部分发展的,去年写过一篇《聊聊家电行业海外布局》

主要聊了中东非部分的需求,后续还会写一些整体的海外观察。

今天先聊聊美的海外部分。

我个人认为近几年国内家电基本到了一个阶段,技术不落后,性价比足够。国内家电企业通过自主品牌和并购基本上在各个地区销量都是比较靠前的。

2016~2024年美的的外销收入增速为13%。截止今年上半年海外收入占比已经超过40%。

欧睿统计数据,2024年美的空调、冰箱、洗衣机产品全球销量分别为3621万、1060万、1596万台其中海外销量分别为730、349、459 万台。

截至2024年,美的在全球已拥有超过400家子公司,在海外已设有22个研发中心和23个主要生产基地。

美的早期选择较为稳健的贴牌代工模式,在中国劳动力成本持续上涨, OEM的成本优势逐渐削弱的背景下, 2015年美的设立美的国际总部, 推进海外代工业务向自主品牌的转型。

总体来说美的是重视海外市场比较早的。

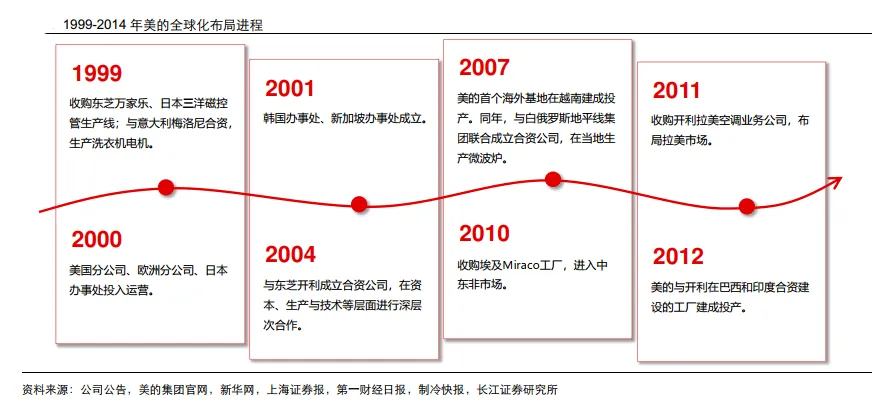

1999年,美的收购东芝万家乐、日本三洋磁控管生产线;与意大利梅洛尼合资,生产洗衣机电机。

2000年,美国分公司、欧洲分公司、日本办事处投入运营。

2001年,在韩国和新加坡成立办事处。

2004年,与东芝开利成立合资公司,在资本、生产与技术等层面进行深层次合作。

2007年,美的首个海外基地在越南建成投产。同年,与白俄罗斯地平线集团联合成立合资公司,在当地生产微波炉。

2010年,收购埃及Miraco工厂,进入中东非市场。

2011年,收购开利拉美空调业务公司,布局拉美市场

2012年,美的与开利在巴西和印度合资建设的工厂建成投产。

美的于2015年在美国、德国、新加坡、韩国、日本及意大利设立海外研发中心,针对国际市场需求展开技术攻关;因地制宜围绕不同市场的用户需求实现本土化研发。

针对欧美及日本等成熟市场家电品牌高度集中且消费者品牌忠诚度稳固的特征,为降低市场准入门槛,公司在2016年通过战略收购东芝白电及伊莱克斯旗下北美高端吸尘器品牌Eureka,构建起涵盖 Midea、Toshiba、 Comfee 和Eureka 为主的海外智能家居业务多品牌矩阵。 并通过Midea 和 Comfee 品牌主攻性价比市场,形成高中低端全覆盖的协同效应,为自主品牌全球化奠定基础。

目前美的的海外主要品牌有:美的(midea)、东芝(TOSHIBA),Comfee、以及主要做清洁家电的eureka

海外市场份额方面:

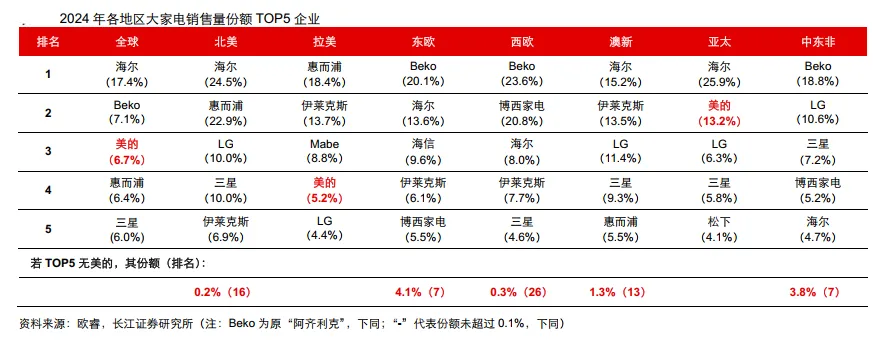

根据欧睿数据显示,2024年美的集团整体以6.7%的全球大型家电销售量份额位列行业第三,仅次于海尔智家的17.4%和英国Beko的 7.1%;

分区域看,美的在亚太与拉美地区表现较为强劲,分别以 13.2%和 5.2%的份额跻身区域前五,在东欧与中东非市场也已形成一定规模(份额分别为 4.1%和 3.8%)。

但在北美、西欧及澳大利亚、新西兰等成熟市场,美的份额尚处较低水平。

相对来说国内家电在新兴市场的发展空间更大,比如中东非拉美等,首先他们家电普及率低,其次没有传统的强势品牌,更容易打开市场。

下图为长江证券的统计,我们可以看到全品类的话海尔的全球化做的最好,全球第一,美的全球第三,在拉美、亚太位列前五。

如果到了比较有优势的空调领域,美的的数据就更好。

2024年以20%的全球销量份额位居行业首位。北美、拉美、东欧、西欧、亚太、中东非,都在前五。

在空调领域,我们也可以看到格力不错,格力在东欧、亚太、中东非,也都是在前五,而格力的海外战略起步较晚,这些年增速也不错。

其他家电中美的的冰箱,主要在拉美和亚太排在前五。

洗衣机,在拉美、亚太、中东非排名前五

总体来说美的在海外发展是比较全面的,除了空调,洗衣机,冰箱等数据也非常不错。

海外产能方面:

美的近年来持续优化海外制造布局, 自 2021 年起推进“ 中国供全球+区域供区域” 的模式, 旨在应对贸易保护主义带来的关税等政策风险;

并且,通过在当地设立生产基地,公司能够更好地贴近市场,降低成本,提高产品交付速度及响应质量, 为提升全球竞争力构筑优势。

与此前合资或收购的模式不同美的现阶段基本以自建的方式建设全球产能, 2021年至2024 年合计新增海外产能六处。

此外,根据美的集团港股招股说明书,2025-2026年,公司印尼冰洗生产基地、泰国冰箱生产基地与埃及洗衣机生产基地预计也将实现投产。

我们也可以看到,美的新设的海外基地全部集中在地理位置较为优越的发展中国家,于其去饱和的北美,欧洲竞争,不如在新兴市场快速发展。

在享受其相对低廉的劳动力成本的同时,也可以有效辐射周边地区的需求。

例如美的埃及产能主要覆盖欧洲、中东与非洲区域,巴西产能主要覆盖美洲区域,泰国产能主要覆盖东南亚区域等。

2021年美的埃及冰箱、洗衣机和热水器生产基地完成投产, 覆盖中东与非洲地区。泰国日立压缩机公司收购项目完成交割,大幅提高冰箱压缩机产能, 提升核心零部件全球供应能力。

2022年泰国空调新基地完成建设和投产,进一步完善东南亚区域制造布局。

2023年12月,美的埃及冰箱及洗衣机新基地(公司在埃及的第三个制造基地)正式奠基, 将辐射埃及本土、中东非与欧洲市场需求。

2024年3月,美的智能制造泰国科技产业园正式动工,将进一步提升美的暖通产品的全球市场竞争力。

2024年12月,美的巴西新工厂举行量产仪式,该工厂年产能超 100 万台,已投产多款绿色智能冰箱和洗衣机,有效覆盖美洲市场需求。

根据美的H股招股说明书,公司印度厨电生产基地和印度尼西亚家用空调生产基地于2024年投产。

2025年印度尼西亚冰洗生产基地、泰国冰箱生产基地预计将实现投产。

2026 埃及洗衣机生产基地预计将实现投产。

以上是美的海外部分的介绍,我们可以看到近几年美的在海外的产能布局是非常充足的,一方面气候变化增加了欧美需求,另一方面黑白在之前的文章分析过,很多新兴市场的收入结构也到了家电需求爆发的阶段。

去年黑白写过一篇家电企业的海外布局逻辑,后续我还会写一篇,在次基础上的数据完善。

3

最终看法

卖出腾讯的钱T+2到账后,我会买入美的一些观察仓。

我美的的投资逻辑如下

估值不算太高,股息尚可4.5%,国内有基本盘,海外有增长逻辑。

当然这笔交易也有缺点的部分。

缺点一、国补透支了一些未来需求,

政策驱动消费,在财报中是反复出现的,补贴一定程度上是促进未来的需求提前,那么意味着也是一种变相透支。

所以未来补贴结束后,家电国内需求有那么几个季度不好,是有一定概率的事,美的财报中也有类似的看法。

今年我们可以看到虽然补贴继续,但是很多品类的价格偏好都是下降的,那么到了国补结束后数据大概率更差。

缺点二、当下这个环境,买美的,你可能在价值股中躲牛市。

尤其第一条,我认为未来出现的概率还是挺大,黑白买入大多企业都是先买一些,有下跌的过程逐步配置,且不在意短期的收益,

去年下半年至今的几个新买入,永新、港交所、万华表现都不错,担心有些朋友过于乐观,一下买太大的仓位,所以这一点重点提醒。

对于美的我还是抱着慢慢布局的心态。现在仓位很小,也不着急,有些企业比如去年的永新,我认为他最难的阶段已经过去了,我会一开始就买较多的仓位,有些企业未来大概率还会有一个难的阶段,我就会买的慢一些。

最后聊一个可能的疑问。

你持有格力怎么还选美的?

很多朋友喜欢这样一个言论,如果你认为一家企业好,你就没必要买其他的企业。

这也是很多人认为应该绝对集中的原因。

但实际的情况是,投资不是一项计算题。很多时候你不可能明显的区分出最好。

他更像是一个体育赛事,你知道西甲的巴萨、马竞、皇马都不错,你知道英超的,曼城、切尔西、阿森纳都优秀,但是你要赛季初就确定谁得冠军还是比较难的。

作为投资人我们既可以分享企业的红利,同时你也不用像企业家一样非要和某家企业绑定,你要利用好自己的优势。

总的来说家电企业长期看,国内稳固,海外增长的逻辑我认为是通顺的。

格力更低估,其他品类家电占比低,海外近几年才发展,看当下是缺陷,看长期,其他品类和海外也容易成为增量。

美的相比格力估值略高,但发展更均衡,海外布局更早,目前成绩更好,确定性要更高一些。

家电行业一篇也很难聊完,奈何已经7000字,我们先聊到这里后续再补充。

我是终身黑白,聊投资,但不功利,让我们一起认真学习,慢慢变富,如果觉得本文不错,那就点个赞或者“在看”吧。

本话题在雪球有24条讨论,点击查看。

雪球是一个投资者的社交网络,聪明的投资者都在这里。

点击下载雪球手机客户端 http://xueqiu.com/xz]]>