$国轩高科(SZ002074)$,$厦钨新能(SH688778)$,$上海洗霸(SH603200)$

2025年8月29日,先导智能的半年报披露出固态设备订单大增,预计全年固态设备订单达10亿,这无疑宣布了固态电池已经提前进入成长初期。

本想2026年投资固态电池板块,但计划赶不上变化,于是我也上周提前进场了。 以前的固态电池处于导入期,由消息面催化的情绪炒作,只是由于没有实际业绩,往往是从哪里来回哪里去。

例如2024年11月参与过的有研新材,11月26日股价涨到最高位25.61后元,至2025年1月3日一路跌倒14.54元,回调高达43%。

成长期是最美妙的阶段,容易产生大牛股,而且由于有业绩支撑,不容易出现大起大落的现象。

不过成长期要更关注个股的基本面,已经不是简单的情绪炒作,因为最近几年就要逐渐兑现业绩。

固态电池的产业链较为复杂,但若想投资固态电池,还是应该找时间学习整个产业链的知识。

下面简单梳理一下固态电池的几个方向:

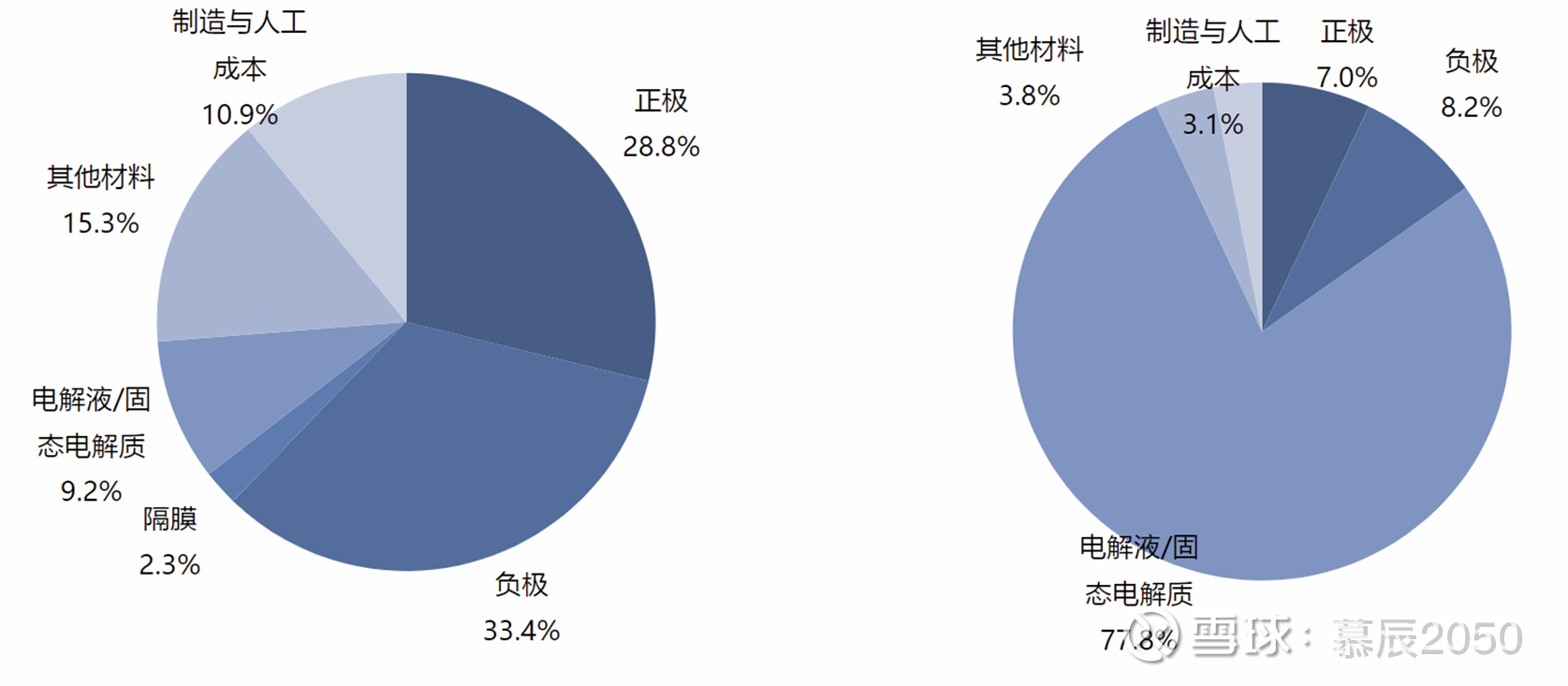

固态电池的成本构成主要包括:固态电解质、正极、负极、其他材料、制造成本等。

半固态电池的成本构成 全固态电池的成本构成

一、固态电解质

固态电解质是固态电池最大的变量(成本占比77.8%),包括三种主流技术路线:硫化物、氧化物、聚合物。已达成的普遍共识:氧化物是过渡方向,硫化物是终极方向。

1、硫化物固态电解质。

硫化物固态电解质以锂和硫为主要成分,离子电导率好(与电解液相当)、热稳定性好,是最有潜力的全固态技术路线。缺点是成本高,对空气较敏感,制备难度大。

目前选择硫化物固态电解质的代表厂商包括宁德时代、国轩高科等。

其中,目前国轩高科的全固态电池进度领先,其研发的金石全固态电池的能量密度360Wh/kg,良品率90%(适合量产)。已经进入中试阶段,并已开启装车测试。

传国轩高科已经获得15亿专项基金,根据其半年报25H1披露的补助达3.9亿,补助的背后是官方的选择与背书。

值得提醒的是,硫化锂是硫化物固态电解质的核心原料,占据成本近80%,而且也是卡脖子的技术点,因此容易出十倍大牛股。

例如天赐材料通过研发出液相法成为电解液龙头,2021年新能源车爆发,六氟磷酸锂价格飙涨,天赐材料的市值冲上1600亿,涨幅20多倍。

硫化锂的供应商包括:厦钨新能、天赐材料、赣锋锂电等。

其中,厦钨新能的CVD技术制备硫化锂的纯度≥99.9%,并且显著提升与电极材料的界面相容性。

厦钨新能是国轩高科的金石电池的直接供应商,并已向宁德时代送样硫化锂。

2、氧化物固态电解质。

氧化物固态电解质的材料体系包括材料体系包括LLZO(锂镧锆氧)、LATP(磷酸钛铝锂)、LLTO(锆酸镧锂),其中LLZO是主流。

氧化物路线商业化推进速度较快,氧化物体系稳定性高,但材料脆性会恶化固-固界面的刚性接触,目前也多与聚合物固态电解质等复合应用。

目前选择氧化物固态电解质的代表厂商包括:比亚迪、清陶、卫蓝、太蓝等。

氧化物固态电解质的供应商包括:上海洗霸、三祥新材、璞泰来等,已实现产品商业化生产能力。

其中,上海洗霸与中科院上海硅酸盐研究所合作开发氧化物固态电解质(LLZTO),是国内少数实现LLZO氧化物电解质吨级量产的企业。

同时,2025年7月,上海洗霸以约1.1亿元的价格竞拍获得有研新材的硫化物电解质技术、专利、设备等资产,完成了硫化物、氧化物、卤化物的固态电解质全面布局。

2025年上海洗霸的股价暴涨340%,足以说明资金对其认可程度之大。

不过作为跨界者,上海洗霸的能力要得到业内广泛认可尚需一定时日。

二、正极材料

与液态电池相比,固态电池的正极材料变化较小,目前主要以高镍三元体系为主。

升级路线:高镍三元→富锂锰基→LMNO→高电压钴酸锂→无锂正极。

富锂锰基由于具有较高的能量密度以及较低的单位成本,被认为是下一代最具前景的正极材料之一。

正极材料的供应商包括:当升科技、容百科技等。

三、负极材料

目前固态电池的负极材料主要包括:石墨负极、硅碳负极、金属锂负极三类。

升级路线:石墨负极→硅碳负极→金属锂负极。

石墨负极的能量密度已经达到极限,硅碳负极的比容量高于石墨负极,被视为下一代负极材料,而未来将聚焦锂金属负极。

负极材料的供应商包括:贝特瑞、杉杉股份、璞泰来。

四、集流体

集流体是电池的导电骨架,正极和负极的活性物质是功能材料,正负极涂覆在集流体上,形成一个完整的、可工作的电极。

集流体的供应商包括:嘉元科技、诺德股份、中一科技、英联股份等,这是一个全新赛道,因此弹性较大。

五、设备端

相较于液态电池,固态电池的生产设备实际变化不大,因此两者的设备商应该是基本相同的。

半固态电池的设备包括:涂布机、辊压机、注液机、化成分容设备等。

全固态电池的设备包括:干法电极设备、等静压设备、激光绝缘制痕、叠片机等。 设备端的供应商包括:先导智能、海目星、利元亨等。

值得一提的是,目前固态电池进入成长初期,各电池厂商需要大量扩张生产线,因此设备端将是最早出业绩的。

市场普遍预期,固态电池将于2027年正式装车,2030年大规模量产。

那么2025年~2030年,将是固态电池最美妙的成长期,类比锂电池的成长期,固态电池也必将涌现出一批大牛股。

本话题在雪球有13条讨论,点击查看。

雪球是一个投资者的社交网络,聪明的投资者都在这里。

点击下载雪球手机客户端 http://xueqiu.com/xz]]>