$比亚迪股份(01211)$ $比亚迪(SZ002594)$ $特斯拉(TSLA)$

特斯拉董事会为首席执行官马斯克提出了一项创纪录的新薪酬方案,该方案将于11月6日交由股东投票表决。若马斯克能达成所有业绩目标,未来十年内,这笔薪酬总额最高可能达到1万亿美元,将成为企业史上规模最大的CEO薪酬方案。而要解锁全部奖励,特斯拉市值必须在十年内达到至少8.5万亿美元。

人类历史上,市值最大的公司,是英伟达峰值的4.48万亿美元。特斯拉这个8.5万亿美元的市值,听起来很有挑战性。其实现的逻辑是什么?

特斯拉于2025年9月2日正式发布“宏图计划第四篇章”(Master Plan Part 4),标志着其战略重心从电动汽车和能源全面转向人工智能(AI)和机器人领域。马斯克在社交平台上明确表示,未来特斯拉约80%的价值将来自Optimus机器人,自动驾驶(FSD)和机器人业务将成为公司最重要的事项。特斯拉的宏图计划宣布以后,股价上涨了5%。

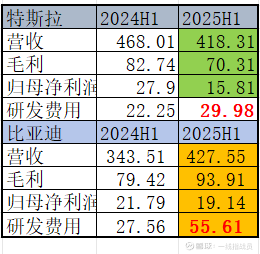

想要实现这个公司战略转变,就必须投入高强度的研发。所以,特斯拉在今年营收,毛利,净利润都下滑的情况下,还加大了研发的投入,增幅35%。(下表单位是亿美元)

再看一下比亚迪的情况。自公布半年报以后,比亚迪的股价下跌了7%。但是比亚迪的基本面,所有指标都强于特斯拉。不仅营收,毛利,净利润都是正增长,研发投入达到了特斯拉的1.85倍,如果说特斯拉现在转型为科技公司的话,比亚迪则像是哪个投入更大的科技公司。要知道中国的研发效率,至少是美国的3倍以上。1.85倍的研发投入,加上3倍以上的研发效率,谁更能成功实现转型升级,不言而喻。

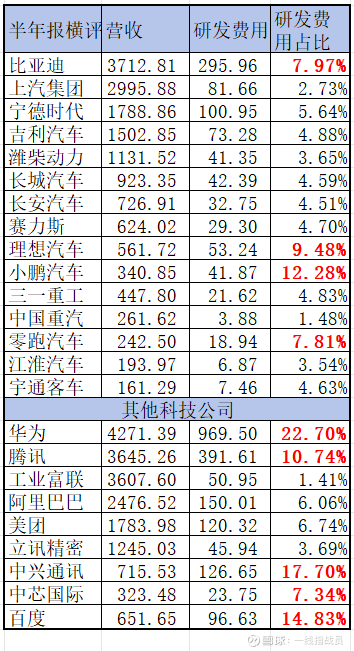

再对比一下汽车行业,跟国内主要科技公司的情况。

今年上半年,比亚迪这个研发费用占营收的比例,在汽车行业显得异常的高。只有新势力三级的研发投入占比,接近或者超过比亚迪,零跑是因为大量的新车研发。理想,小鹏则是发力ai。但是新势力的规模比较还比较小,研发的绝对投入跟比亚迪还差一个数量级。

即便放在整个中国科技公司里面,比亚迪的研发力度也是排名第三的存在。几乎是第四名阿里巴巴的2倍,是宁德时代的3倍。

所以,比亚迪的研发,一定不只是汽车产业,而一定是面向未来,面向ai,机器人,芯片,固态电池的研发投入。

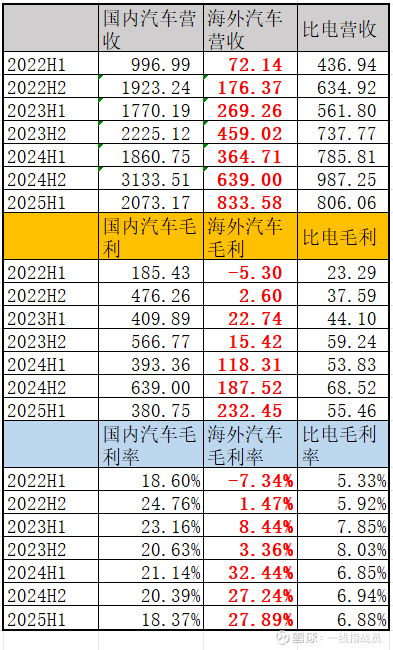

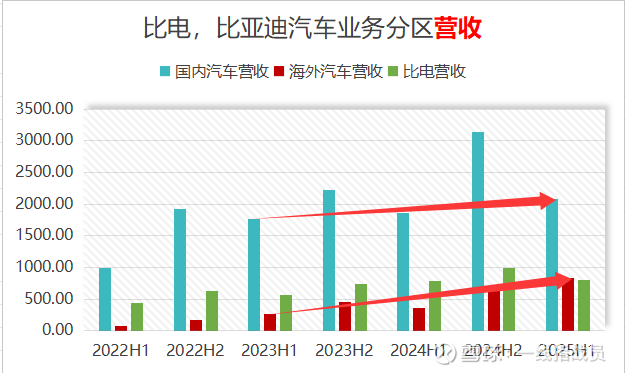

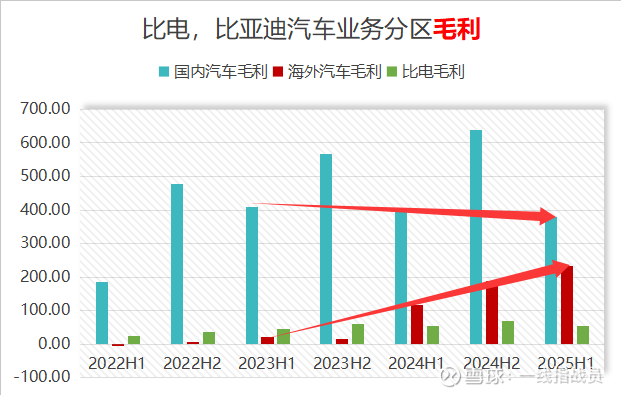

再来看比亚迪的运营情况。把比亚迪的营收分为三大板块,国内汽车业务,海外汽车业务,比电业务。

最近2年,很显然比亚迪海外汽车业务增长迅猛(增长210%),弥补了国内增长趋缓(17%)的空间。现在比亚迪海外汽车业务的营收,已经超过比电,占全公司的22.5%,两年前这个比例只有10.4%。

更强的是毛利的增长,由于国内市场竞争的剧烈,比亚迪国内汽车业务的毛利,最近两年是下降的(-7.1%),但是海外汽车业务的毛利则暴涨922%。为比亚迪整体毛利的增长做出了主要贡献。今年上半年比亚迪海外汽车业务的毛利,已经占到公司总毛利的35%,两年前只有5%不到。

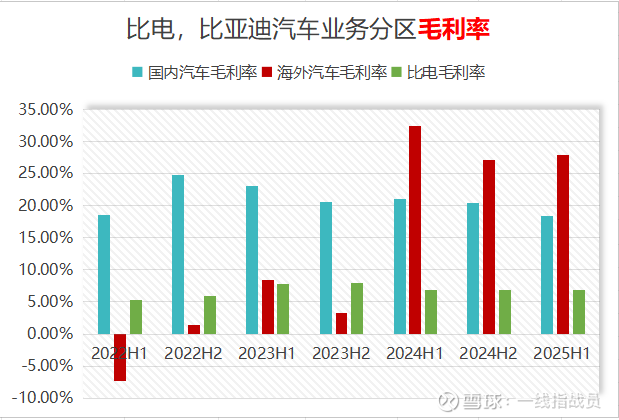

再看毛利率的情况。今年上半年比亚迪海外汽车业务的毛利率是27.89%,比国内汽车业务毛利率,高了9.52个百分点。

现在比亚迪汽车海外的毛利,已经是汽车国内毛利的61%。而海外市场还在高速增长中,很快,比亚迪就能形成国内,海外两大体量相当的两大毛利市场。这为比亚迪后面的发展,提供了更加稳固的基础。国内跟海外市场有很大的不同,前期投入打下来的基础,品牌的认可度。还有专利壁垒,都让后来者追赶的难度更大。

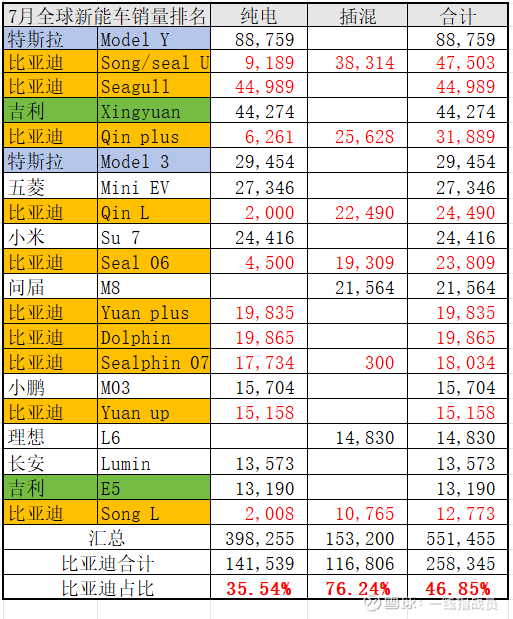

7月份是比亚迪销量增长放缓的月份,即便如此,全球新能车销量排名前20,比亚迪依然占据了10个席位。这充分说明了比亚迪产品的全球竞争力。

前20车型销量,比亚迪的占比高达46.85%,比亚迪海外市场的发展,就像国内3年前刚启动,空间巨大。

营收是根本,毛利是弹药库,研发是打出去的炮火。现在的比亚迪,实现了汽车革命上半场,电动化的成功,但是还在为下半场智能化成功而奋斗的路上。当下比亚迪的估值,核心是按制造业估值,还是按科技股估值?

如果按制造业,比亚迪今年大概20倍左右的估值,不算贵。如果看研发投入,按科技股的估值,那比亚迪可比特斯拉的200倍估值,便宜太多了。其实估值便宜还不是最重要,关键是,这两家公司如果朝着同一个目标奋斗,谁成功的机会更大?中美两国的人才数量,产业链规模,两家公司的研发效率,其实结果早就没有悬念了。

按制造业不贵,按科技股太便宜的比亚迪,现在是不是投资的重大机遇?

本话题在雪球有15条讨论,点击查看。

雪球是一个投资者的社交网络,聪明的投资者都在这里。

点击下载雪球手机客户端 http://xueqiu.com/xz]]>