买移动还是买电信?买核电还是买水电?中国海油A股和H股哪个收益更高?腾讯的成长性明显高于银行业很多,为什么老沈经常不分高低,眉毛胡子一把抓的讨论?

除了哪个生意更好的问题,茶馆中的人们关心最多的就是哪个收益更高的问题,尤其是茶馆中的新朋友。

虽然我一直强调生意模式定乾坤,定性重于定量(虽然这两者经常是相辅相成,相互证明)。但是部分朋友始终听而不闻,开口提出的就是诸如本文开头这类问题。

既然你们关心收益高低远重于关心生意好坏,我只好迁就你们,聊聊一家企业收益率原理和成因,以及投资者回报前景。

巴芒有一个观点:如果只允许用一个指标对投资做决策,这个指标就是ROE,即净资产收益率。其计算公式为:

净资产收益率ROE=净利润/净资产X100%

公式中的净资产就是我们通常所说的股东权益,它是一家公司总资产减去总负债后的净值。表达的是公司自有资本盈利的能力。

如果一门生意的经营模式相对稳定,ROE通常也会稳定在一个符合该生意合理收益率的数值区间。除非某一门生意的盈利能力处于某个阶段还不稳定,或正上升或在下降,ROE则随之波动。

上面这段话对于没有实体生意经历的朋友可能有点抽象,这里举个例子说明。

鲁迅先生《从百草园到三味书屋》中有一段有趣的文字:

何首乌藤和木莲藤缠络着,木莲有莲房一般的果实,何首乌有拥肿的根。有人说,何首乌根是有像人形的,吃了便可以成仙,我于是常常拔它起来,牵连不断地拔起来,也曾因此弄坏了泥墙,却从来没有见过有一块根像人样。

老沈的故乡盛产何首乌,于是决定开一家何首乌专卖店。由于鲁迅先生给我做了免费广告,销售一时很火爆。于是奸商老沈每隔一段时间就涨一次价。

涨价的前提是不会因此影响到销售量或原有的市场占有率。只有某些具有特殊经济特征的生意才有涨价的资格,巴菲特称之为一门生意的护城河。比如老沈销售的何首乌具有延年益寿的功效深得人心,想长命百岁的人不会因为产品贵了两块钱放弃购买。即使原先供需平衡,涨价后需求依然不会下降。

老沈每次涨价利润就上一个台阶,而我除了初始的投资,并没有再新增投入。

根据ROE的公式净利润/净资产,分母不变,分子在不断增大,ROE也是不断增大。但是价格不会涨到天上去,到了某个相对饱和阶段,利润就无法再增加或增加很缓慢,ROE进入稳定保持阶段。

正如费用下降也会导致ROE增大。比如老沈的首乌店原来雇了10名员工,后来发觉5名员工也可以维持正常经营,人员不断缩减的过程,利润自然也会提升使得ROE增高。但是到了人员正好维持经营时,此项费用趋于稳定。ROE在这个角度也将稳定下来。

声明:上面的何首乌店仅为举例说明ROE变化原理。你不要看了老沈的这篇文章而跑到网上去买何首乌。家乡文旅部门并没有请我做广告,而且我也很久没见到正宗的何首乌了。最重要的是我从小吃到大,并没有像鲁迅先生说的吃了便可以成仙。我现在依然是经常唱着凡人歌的散户老沈。

言归正传。可见一门生意进入稳定阶段的ROE通常是变化不大的。假如有新增资金不断投入,扩大这门生意,只是带来了利润总额的增长而不会改变ROE。因为新增投入是净利润和净资产的同步增加,其比值基本保持不变。

我们从茶馆关注的公司中随便拎出两三家公司看看它们的ROE近几年水平如何。

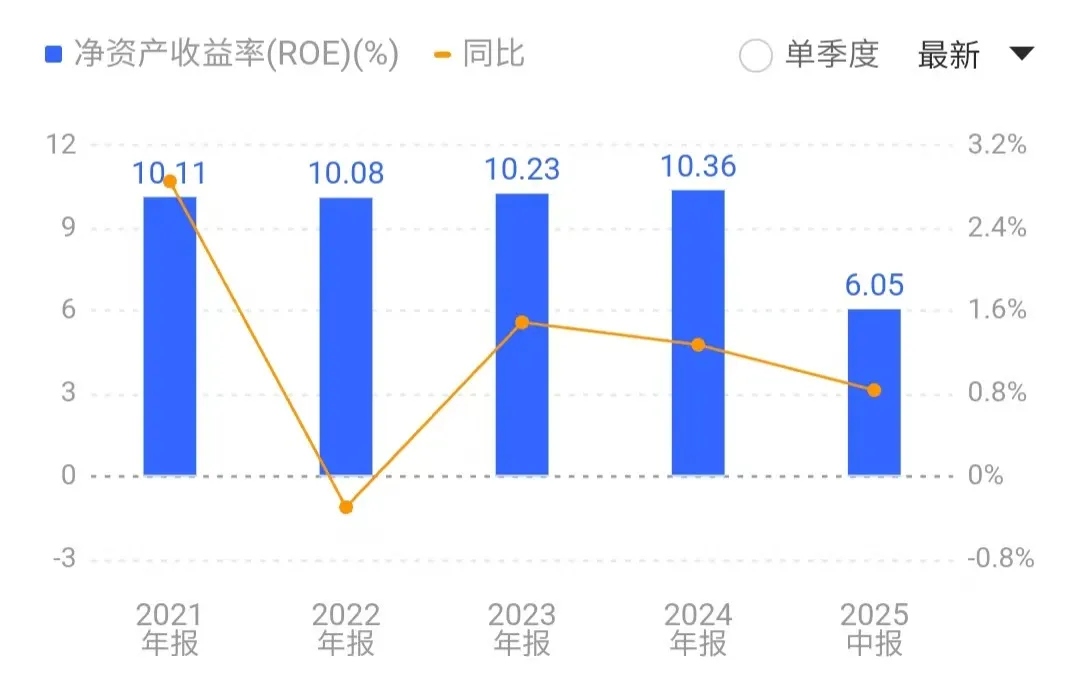

这是中国移动的近年ROE水平:

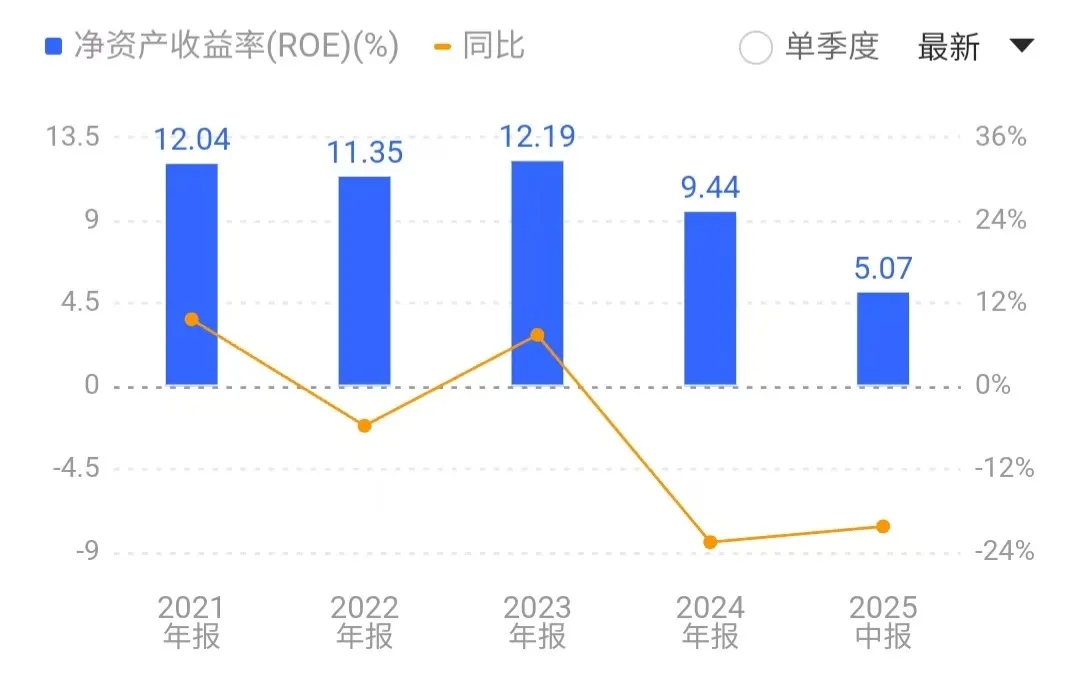

下面是中国核电的近年ROE情况:

我上面列举的这两家公司,虽然ROE相对稳定,但各有其不同的特征。

中国移动作为通讯运营商,是一门成熟的生意,其ROE每年都很相近。这家公司的传统语音业务及客户新增空间均没有成长性,如果移动把每年赚取的利润继续投入到这些传统业务中,会不会带来总利润的进一步增加?

很明显并不会。再新开一个门店可以让客户增加吗?还是新客户的套餐可以上涨?对这一部分传统业务的新投入非但不会提高ROE,而且也无法享受到当前约10%的ROE水平,投入就是无效的投资。所以中国移动选择了把利润的大部分分红给股东,计划这两年从70%分红率再次提高到75%利润分红。

凡事需要用发展的、动态的眼光看问题。运营商的数字化转型业务是不同于其传统业务的新兴生意,具有成长性和更高的拓展空间,但是受目前经济不景气周期压制,所以运营商理性的选择高分红,同时也不间断对数字化业务的建设。保持其高分红与新基建两条腿走路的基础是运营商传统业务保证了其强大的现金流,运营商作为重资产生意的高折旧对冲了它的新资本开支。

假如未来经济自复苏而繁荣,具有成长性的数字化业务或将带来运营商ROE水平进一步提升。

我们再看中国核电的ROE水平,前面几年保持在12%左右,2024年受累于电价、风光能源、补交增值税等影响有所下降。

然而这些都不真实。我曾测算过常规电价水平下单台三代堆华龙一号的ROE水平高达22%左右。这个问题在茶馆也和朋友们多次探讨过。上图是我在APP上截取的中国核电近几年的ROE,为什么它们都远低于22%?

核电正处于高速成长期。无论是中核还是广核,两家核电运营商巨头都有大量的在建和待建项目,且国常会正在持续以每年8-10台的速度审批新项目。这意味着在未来很长时间,核电的投入在不断扩大,账面上的在建资产不断增加。

ROE是净利润/净资产,核电的现状是分母上大量的净资产处于在建状态,意味着这些未投入运营的在建资产暂时还不能创造一分钱利润。分子上的净利润只是目前已经投运的核电机组带来的。如果把分母上暂不创造利润的净资产剔除,ROE将大幅上升到接近我们核算的22%水平。

假如电价保持现在较低水平的时间较长,那么ROE则有所下降,但也会从当前水平上升。即使我们模糊胜精确的折中一下按15%的ROE水平,按芒格所说的投资者长期收益率约等于所投资公司的ROE。那么投资者的长期收益率也能达到5年翻一倍,10年增3倍的水平。

中国核电分红并不高,这正是成长型企业的特征所决定的。假如中核的ROE在未来受累于电价阶段,新机组不断投运下达到15%的“均值”水平,且公司每年的盈利大部分留存在公司用于新核电机组的建设,不言而喻,这些留存利润也将得到15%的ROE复利回报率。

茶馆中曾遇到好几个朋友说:分红太低的我坚决不会买。他们的理由是看到一位投资者说过,投资要达到10年分红能回本。

“10年分红回本”这个观点对不对?如果加上一个前提就很正确。基于这个前提买入将会成为一笔高收益的成功投资。

什么前提?它必须是盈利持续稳定且高分红的成熟型企业。这类企业基本没什么太大成长性,但是它通常具有一定的周期性,比如石油煤炭这类能源企业处于周期极值时,长期平均分红就可以10年回本。比如2015年供给侧改革前股价受到冲击下的中国神华等煤炭企业,2019年处于增储上产节点上股价还没反应过来的中国海油等企业。

中海油前几年H股股价始终处于10港币以下,而22年后增储上产初见成效,此后每年每股分红高达约1.5港元(其中包括海油20周年特别分红)。不用8年就可以通过分红回本了,这就是一个典型的案例。至于中海油后来股价翻倍,是价值提升和股息驱动的多向合力形成。

另一种情况是成熟企业因为各种一时利空、市场先生悲观过度等因素带来股价极度低迷。如果投资者能看清这家企业的常规盈利状态,以常理下的分红水平与昙花一现的低迷股价对比后果断买入锁定持仓成本,也可以达到10年分红回本的极高收益。比如22年2.74元的农行、58元的移动都是类似的例子。

但这些朋友把“十年分红回本”套用到所有企业,那就缪之千里了。我估计这些朋友是在断章取义人家的话,没有联系上下文或投资标的具体情况。本质上是对投资认知的缺失。

茶馆的估值基础原理是“十年回本”为合理回报的基准。这一重要估值依据从疫情后我向朋友们分享投资之道时就早有陈述。其理由我也多次在茶馆加以解释说明。我们并没有在十年回本中加入分红两个字。

成长型企业完全就不适用“十年分红回本”这句话。我不妨用小学数学知识证明一下。

以上文提及的中国核电为例,假如它未来一定时间ROE保持在15%,并假如当年的利润全部留存在公司不分红,留存利润只用于建设新的核电机组。那么不考虑建设期,从长期连续看每一笔留存收益都将得到同样的15%收益率。这不难理解吧?

ROE=净利润/净资产=15%

每年利润留存下来即意味着分子上的净利润每年加入分母,要想保持比值始终是15%,则每年的净利润将以15%的比例增长。小学数学也烧脑?老沈就是最优秀的小学数学老师:

假如第一年净利润15元,当前净资产100元。ROE=15%。第一年15元净利润全部留存在公司,净资产变成115元。ROE要想保持15%不变,第二年的盈利必须为:

115X15%=17.25元。

即第二年盈利相比第一年增加了:

17.25/15-1=15%

第二年利润留存后公司净资产为:

115+17.25=132.25元

ROE继续保持15%的第三年净利润为:

132.25X15%=19.8375元

第三年同比第二年同样增加了15%。依此类推,小学毕业。

我们在讨论成长时,老沈有时说利润增长率,有时随口说净资产收益率,上面的小学数学题让我们终于恍然大悟,对于稳定持续的成长型公司来说,ROE和利润增速原来72变都是孙悟空。

投资之道,大道至简。很多时候投资者想象丰富,总是要把简单问题复杂化。老沈看过一个笑话说有个研究生群,某天突然有人提出一个问题:一滴水从万米高空砸到人,对人会产生多大伤害?于是一群人拿出纸笔开始计算高度重力惯性。一个无意中混到群里的小学生很奇怪的问他们:你们没有淋过雨吗?

投资即生活,老沈不希望茶馆变成研究生群。

再次言归正传。既然成长性企业留存利润不分红可以得到与ROE水平相同的利润增速。那么再看小学数学的第二个知识点:PE。即我们挂在嘴边的市盈率。P是股价,E是每股盈利,其公式为:

PE=P/E=股价/每股盈利=总市值/总盈利

回到上面中国核电的例子,假如我们在买入这家公司时的股价是合理的,即PE合理。

如何才叫合理?这个问题我们已在茶馆反复讨论,既有十年回本的统一标准,又有因人而异的不同要求。关于合理估值不在本文赘述,这里以十年回本为标准将之设定为一个常数,各人可根据自己的收益预期、机会成本、风险承受等因素调整为适合自己的合理常数PE。

上文中国核电为例的成长型企业利润留存,ROE不变的情况下得出留存收益将会得到与ROE同样的回报率,也就意味着留存利润为公司整体利润带来了15%增速。即PE公式中分母上的每股盈利在逐年增加,假如PE要保持在一个合理的常数,则分子上的股价需要以同样的15%增速逐年增长。原理与上文小学生毕业考试的ROE公式一样。

结论就是:成长型企业利润留存不能达到“十年分红回本”的要求,但是股价却会在一系列内在关联下产生15%的年增长。这就是我经常说的:分红是成熟型企业回报投资者的主要方式,成长型企业的投资回报则更多体现在股价随价值同步上涨。

当然,即使成长线性,股价也会因市场先生的存在而呈波动状态,这一点投资者务必要清楚。从长周期视角、从价格围绕价值波动、从价格终将回归价值的常识而言,此例企业的投资者长期年化回报应达到15%左右。

不希望再有人问我某家公司最近股价为什么一直下跌之类的荒唐问题。虽然股价为什么最近一直上涨的问题还没有人问我,要是问也同样荒唐。短期的股价上涨与下跌都不代表应该与合理,除非它是向着价值的方向运动。

下面是小学数学的第三个知识点:市净率。我们通常称之为PB。P:Price(股价),B:Book Value(账面价值,即净资产)。PB的公式为:

PB=P/B=股价/净资产

老沈这篇文章写得如此浅显,茶馆中的部分新朋友应该心领神会,这些ABC是专门写给你们的,当然也是写给一部分一屋不扫想扫天下的老朋友。

不要以为PE、PB、ROE这些指标对散户人尽皆知。老沈可以打包票的说:99%的散户对这些指标的理解只是皮毛而已。这些指标中蕴藏着深刻的投资至理,当然这些至理并不是投机者所需要的。对投资者而言,这些简单指标正是挖掘价值所在的神兵利器。

张良一曲洞箫,吹散了楚霸王的八千子弟兵。而巴芒推崇备至的ROE指标却被很多价值投资者熟视无睹,对其中的微义大义一知半解。

老沈这篇文章另有两个目的:其一是希望本文的科普能大大减少在茶馆中回答很多高大上问题所花费的时间;其二是为了拯救ROE——如果我说是为了拯救部分投资水上飘的朋友,担心他们会不高兴。良药都是苦得让人皱眉头的。

再再次言归正传。回到PB=股价/净资产的公式上。既然上文已经提及成长型企业每年盈利留存将增加此PB公式中分母上的净资产,我们这里假设1倍PB是合理值,那么要想保持1PB,则分母上的净资产逐年增加,分子上的股价也将逐年同步上涨。

这就是我经常在茶馆闲聊时说的好公司的内在价值在动态变化,不断提升必然推动股价不断上涨。它在某个阶段不一定同步,但长期看必然齐头并进。

为什么刚才我把1PB假设为合理值?事实上不同企业有不同的合理PB,并非1PB才是唯一合理的。

举个例子,如果一家企业的净资产是100万元,其中有20万的机器设置已是废品一堆或是闲置不再能创造利润,这家企业要按100万元账面价值出售,你会要吗?它只值80万了(不考虑废铜烂铁的残值)。这个时候它的合理PB或许只有0.8倍。

我上文假设的1PB是一种特殊情况:当一家企业的股价处于1PB时,投资者在买入时得到的收益率与公司的ROE一致。

假如中国核电在电价不太理想的时期,随着机组不断投运,ROE的阶段均值水平达到15%的话,表明中核每100元的净资产可以创造15元利润。如果你按100元的原价买入它的部分资产,你支付的每100元股价可得到同样15元的利润。

假如中核的净资产溢价销售,比如100元资产按200元出售呢?买入者则只能得到15%/2=7.5%的收益率(买入时的静态收益率,不考虑后续动态成长)。

截止9月5日中核收盘价8.74元对应的市净率PB为1.59倍。基于上述假设下,投资者买入的即时收益率为15%/1.59=9.43%,因为中核每年利润并未全部留存,尚有35%左右的分红(实际略高)收益另计。

假如电价未来有所好转,涉及风光能源的业务结构合理有利调整,则依然应参考单台华龙一号的ROE约20%考量。则当前买入的即时收益率或可达到:

20%/1.59=12.58%

这就是我们经常述及的:

投资者收益率=ROE/PB

有心的朋友可能会就我上面的推演再次提出疑问:老沈,你上面的PE和PB都是假设为合理,如何确定真实的合理值?

ROE/PB得出来的投资者收益率你是否满意?它能否达到10年回本的要求?投资原理就是环环相连且能逻辑自洽的。PE是否合理的问题也可请参阅我以前的文章《通用行业估值》,这篇文章我最近正打算新修和补充后放在星球上供大家随时查阅。

然而ROE/PB是买入时点的时点静态回报率。我们借助PB=P/B这个指标看一下公司经营期内的收益率动态变化情况:

从上面的推演我们清楚看到每年盈利留存将增大分母上的净资产,假如分子上的P值即股价长期不涨而分母B一直增加,则PB的值将会越来越低。将此越来越低的PB值代入到ROE/PB这个投资者收益率公式中,ROE相对稳定无变化,PB越来越小,则将因为股价始终不涨而使得投资者收益率越来越高。

你现在能明白老沈常说的:我不喜欢股价上涨,最好它一直不涨或下跌的心思了吗?

然而任一家好公司,股价长期不涨只是个美好的愿望而已。价值一直在增厚,纸是包不住火的。股价最终还是要在未来的某个阶段让人失望的上涨。

但是我们也早有心理准备,知道投资者收益率是这样的动态变化:

投资者收益率=ROE/PB*(1+利润增速)

即投资者收益率始终因为留存利润不断参与ROE同等水平的公司主营业务而同步上涨。最终将达到芒格所说的:投资者长期收益率约等于公司ROE水平。这个观点我们去年或前年已在茶馆6楼大家共同探讨证明过,此处亦不再赘述。请注意芒格这句话中有一个定语“长期”二字。

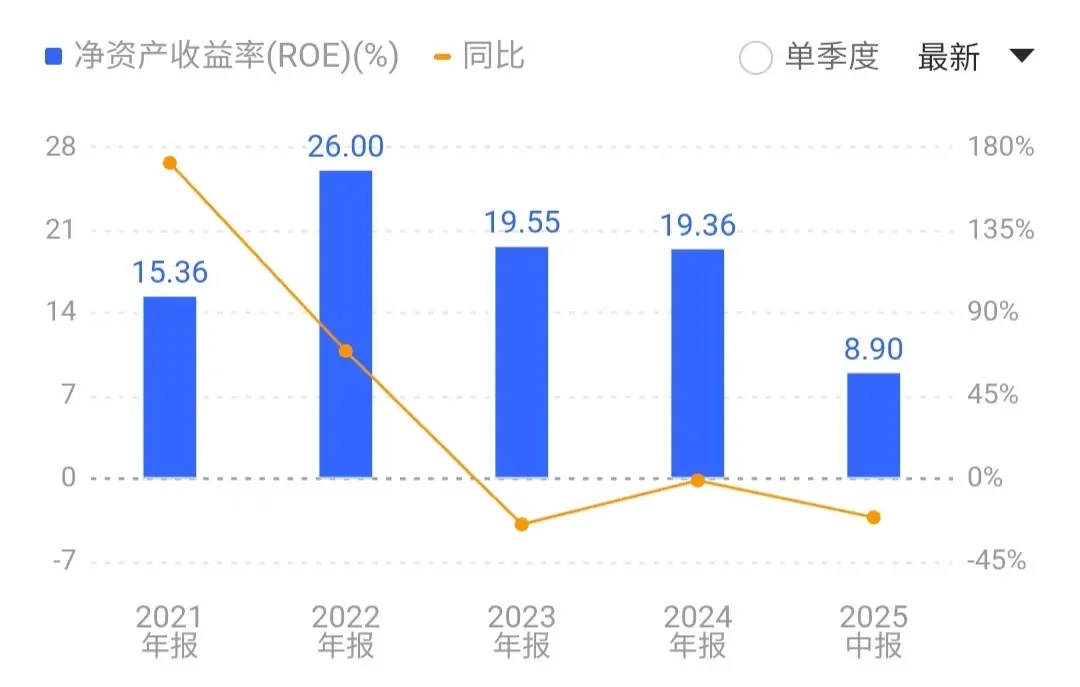

有些公司明明是成熟行业,ROE却有看似不规则的波动性。比如下图是中国海油的近几年ROE情况:

投资者往往无法一眼判断投入这类公司未来得到的收益率水平如何,因为不能确定低点和高点的ROE哪一个才是事实的真相。本质上是对这家公司的跟踪和了解程度不够,对生意模式的理解不透。

中国海油自2019年启动七年增储上产行动计划以来,开始了高强度的勘探。因为产能释放需要一个过程,2021年时净利润仍只有703亿,但到了2022年利润翻了一倍达到了1417亿。这里面一部分是由增产带来的,一部分是由当时布伦特油价处于高位形成的。

所以2021年及以前的利润水平不能反应经营战略调整后的真实情况,而2022年的高利润部分来自高油价,也不能完全反应企业持续的真实盈利能力。

2023和2024年,油价一路下行,油气产量不断攀升,这种情况最真实的反映了企业强大和进入稳定的盈利状态。这两年的ROE水平分别为19.55%和19.36%,均接近20%。这是我认为它未来最接近均值水平的ROE,某个年份或有不及,油价高涨则利润大增。

中国海油截至2025年6月末的每股净资产是16.55元,2025年9月5号A股股价25.74元,市净率为1.56倍。该公司的投资者静态收益率几何?

茶馆黑板报系列文章侧重于投资之道的分享与注解。文中举例的任何公司均不推荐,所有涉及价格与价值的计算均为假设,此假设比寿险公司的价值贴现率和投资收益率假设更随意。据此买卖盈亏自负。

黑板报系列文章首发处:茶馆黑板报112期:拯救ROE

关于具体公司的研报及估值将以“公司价值手册”系列文章只发布于老沈茶馆星球。但亦仅供参考,不作为投资的建议和依据。

$中国海油(SH600938)$ $中国移动(SH600941)$ $中国核电(SH601985)$

本话题在雪球有45条讨论,点击查看。

雪球是一个投资者的社交网络,聪明的投资者都在这里。

点击下载雪球手机客户端 http://xueqiu.com/xz]]>