在经历了七八月份的单边上涨之后,关于A股“逃顶”的讨论,越发多了起来。

之前,我以存款总市值比、五年之锚、偏股基金滚动三年收益率等指标,也做过一些试算。

相信不少读者也发现了,相比每次底部指标位置都差不多,顶部位置,似乎千差万别。

的确,在A股,“逃顶”可比“抄底”难太多了。

逃顶为什么难

“抄底”这件事儿,如果看数据图表,你会发现“猜底”还是挺有规律的。

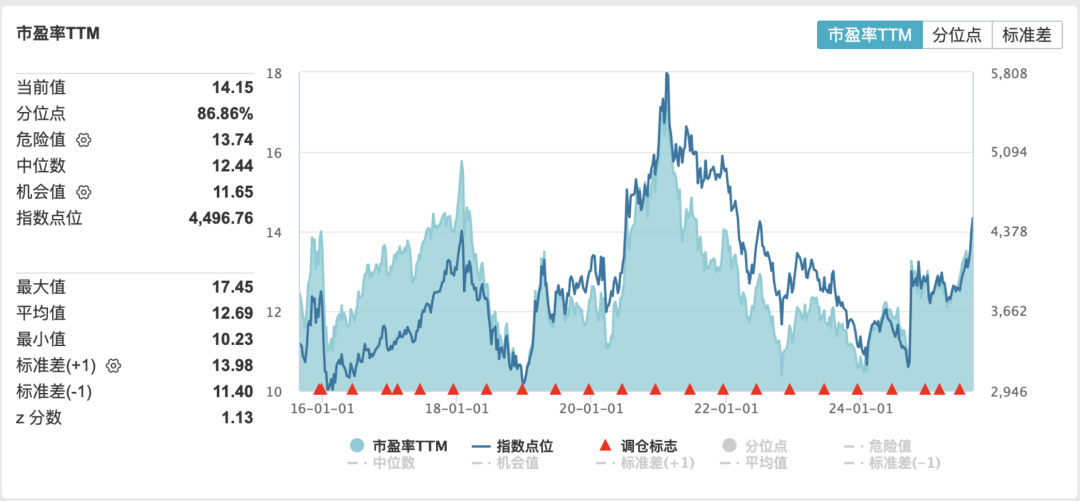

比如就以最朴实无华的沪深300市盈率,过去十年里面,估值低点的位置都差不多,一般都在10倍到12倍之间,10倍的几率还高许多。

数据来源:Wind

但你看顶部,2015时候的14倍,2017年末的接近16倍,2021年的18倍,这个离散程度可是相当大。

更不要说,向前看,还有相当离谱的2007年大牛市。

为什么熊市底部比较有“规律”,而牛市顶部参差不齐?

我们需要明白,决定顶部底部的,不是持仓者,而是边际交易者。

在底部,当大量股票破净,股息率宜人的时候,大量产业资本、深度价值者、收息一族等相对理性者会选择入市增持股票,而且往往越跌越买。因为他们对破净、收息等问题的预期收益大体理性,所以每个底部也因此大差不差。

但赶顶过程中,价值投资者们往往早就离场,决定边际力量的是许多后知后觉的“韭菜”,而韭菜是否继续买股票,往往只取决于他们自身的贪婪程度和对周边赚钱人的羡慕程度,毫无理性。

这里就不得不说一个市场结构的问题:股市是先天利于做多者,不似商品期货、外汇市场是多空对称的。

是的,在股市,你做多,只需要掏钱即可,长期持有也没额外成本的。

但是在股市,你要做空,就需要问券商拆借融券后卖出,必须要按时间支付借券的成本,无法成为时间的“朋友”。所以理性的专业价值投资者,哪怕在美股,也鲜有做空的。

这意味着在股市泡沫期,除了股票大股东会减持来对冲韭菜的买盘,很难有边际力量遏制,所以每次牛市往往各不相同,火爆程度千差万别。

正因此,在股市“抄底”比“逃顶”往往要简单许多。

赚钱更容易的方法

既然想明白了股市“抄底”比“逃顶”容易这个前提,那么普通人在股市赚钱如何更容易一些,或许就呼之欲出——在低位大胆的多买,至于牛市且战且退,不怕卖在半山腰,不苛求在顶部才离场。

最近看中欧财富的推文《当智慧跟投与刷新十年新高的A股相遇 回望来时路 坚定前行路》,就颇有感触。

中欧财富的基金投顾产品“中欧股票全明星”,EarlETF的老读者应该不陌生,早在2018年的基金组合时代我就有购买,并持有至今。

2022年,它家上线了可变金额的智慧定投,并且主理人也有实盘共跟踪。

在这篇推文中,中欧财富公布了一系列数据:

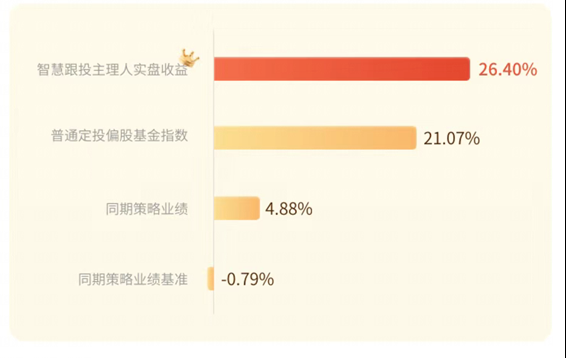

走到A股已经刷新十年新高的当下,加入我们跟投计划的客户,跟投账户盈利占比已经接近100%(盈利客户占比98.18%),跟投账户收益率也已经来到了16%的水平(数据来源:中欧财富,截至2025年8月25日)。而以我们主理人的账户,较为完整跟投了整个周期,实盘收益来到了26.4%的水平。

上面这张柱状图,或许看的还不够直观。那么下面这张主理人实操的这张实盘业绩图无疑就更清晰了,在中欧股票全明星基金投顾组合同期收益7.01%的同时,主理人的实盘收益为28.61%。

为什么高出那么多?

背后的秘诀其实就是“低点时多买点”。

中欧财富基于“温度计”,会在每周一次的发车时给出一个定投倍数的指引,并根据每个用户的持仓成本“千人千面”的微调。

下图是中证偏股基金指数2022年迄今的走势,并且叠加了他们标准温度计的发车倍数,可以看到1倍到3倍不等。并且加倍定投,一般都在市场的阶段性底部,而在阶段性高点,则是比较保守的倍数。

这种“低位多投”的智慧定投,本质上是将传统定投“成本摊薄”这一优势发挥到了极致。

它不仅是在市场下跌时买入,更是在市场最恐慌、估值最便宜的时刻,以纪律性的方式加大投入,这恰恰是克服普通投资者“下跌恐惧症”的良方。

通过在底部区域用更大的资金量收集到足够多的廉价份额,一旦市场回暖,您的盈利起点将远低于他人,账户的回报弹性也会因此变得非常惊人。

这也从根本上解决了“逃顶难”的困扰:因为您的成本足够低,所以不再需要苛求在那个无法预测的最高点卖出。在牛市中相对满意的位置从容离场,都能收获一笔可观的利润,投资心态自然也更为从容不迫。

当然,中欧超级股票全明星这样的加倍定投计划哪怕再好,终究要靠你手动发起,并存入足够的定投金额以执行每一次发车的倍数,并不会在市场最灰暗的时候被“恐惧”控制而手动暂停。

如果能够过了这一关,那么自然很容易成为盈利跟投用户中的一员。

超额的价值

如果说足够低的位置买的足够多,是你面对逃顶可以更从容的秘诀。

那么超额,则可以让你更从容一些。

是的,在牛市的中后场从容离场,而不是追求山顶才走,终究是要面对短期内少赚一些的心理冲击。

如何让这种心理冲击更好受点?一个良方或许是:在持仓阶段有更多超额,被未来的贝塔,以阿尔法的形式先赚到。

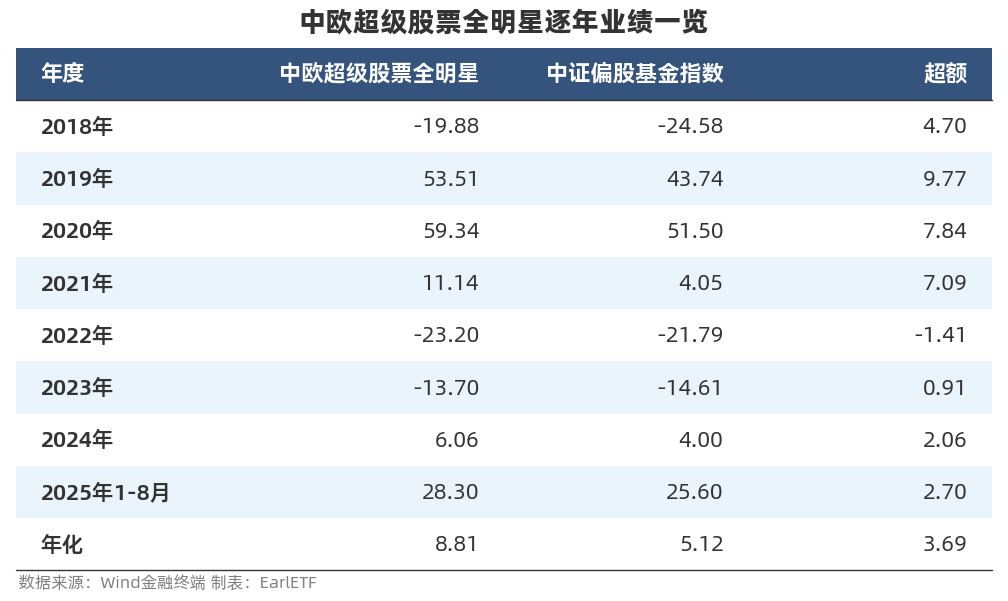

在这点上,中欧超级股票全明星做的也不错。截止8月底,近一年组合收益是46.76%。

数据来源:中欧财富、wind,截至2025年8月31日。超级股票全明星成立于2017/9/5,2018-2024年及成立以来涨跌幅及业绩比较基准分别为-19.88%/-24.03%、53.51%/42.64%、59.35%/50.55%、11.14%/4.03%、-23.28%/-21.49%、-13.7%/-14.34%、6.06%/3.95%、106.39%/53.49%。

从基金投顾产品的前身基金组合产品2018年迄今的业绩来看,除了2022年小幅跑输之外,每年都相较中证偏股基金指数有超额。

在去年5月时,我写过一篇《跟投七年,写在中欧全明星发车 100 期时》,谈到我对中欧股票全明星基金投顾的定位:锋利的茅。

作为一个偏爱价值流风格的基金玩家,我自知在成长流主动基金上涉猎不够多,甚至都不够偏爱,所以我选择以擅长成长的中欧股票全明星来做“互补”。

从今年前八个月的表现来看,中欧股票全明星显然完成了任务,在这样成长当道的市场下,不但跟上,还跑出了超额。顺利完成了我对其的定位。

所以,回到我们最初的问题:“逃顶”为什么那么难?

因为它本质上是一场与非理性的贪婪进行博弈,而我们绝大部分人,身处其中时都很难幸免。

其实,此刻不妨“知难而退”。

与其去追求那个无法预测的最高点,不如把功夫下在更踏实、更有规律可循的“抄底”上。

通过类似中欧股票全明星的发车计划这样在低位多买的策略,我们能不断摊薄成本,为未来的上涨积累足够多的廉价筹码。而一个能持续创造超额收益的投顾产品,则像是为我们的投资组合增加了一个安全垫,力争让未来的收益基础更为扎实。

当你的成本足够低,账上又有一定的超额收益时,面对市场的狂热,心态自然会从容许多。你不再需要为卖在山腰而懊恼,因为你的盈利已经足够丰厚。

最终,投资比的或许不是谁能卖在那个只有上帝才知道的最高点,而是谁能在市场给出机会时敢于买入,并最终能以一个自己满意的价格,从容地把浮盈兑现为真正的收益。这或许才是普通投资者在A股市场更现实,也更可持续的盈利之道。

本话题在雪球有3条讨论,点击查看。

雪球是一个投资者的社交网络,聪明的投资者都在这里。

点击下载雪球手机客户端 http://xueqiu.com/xz]]>