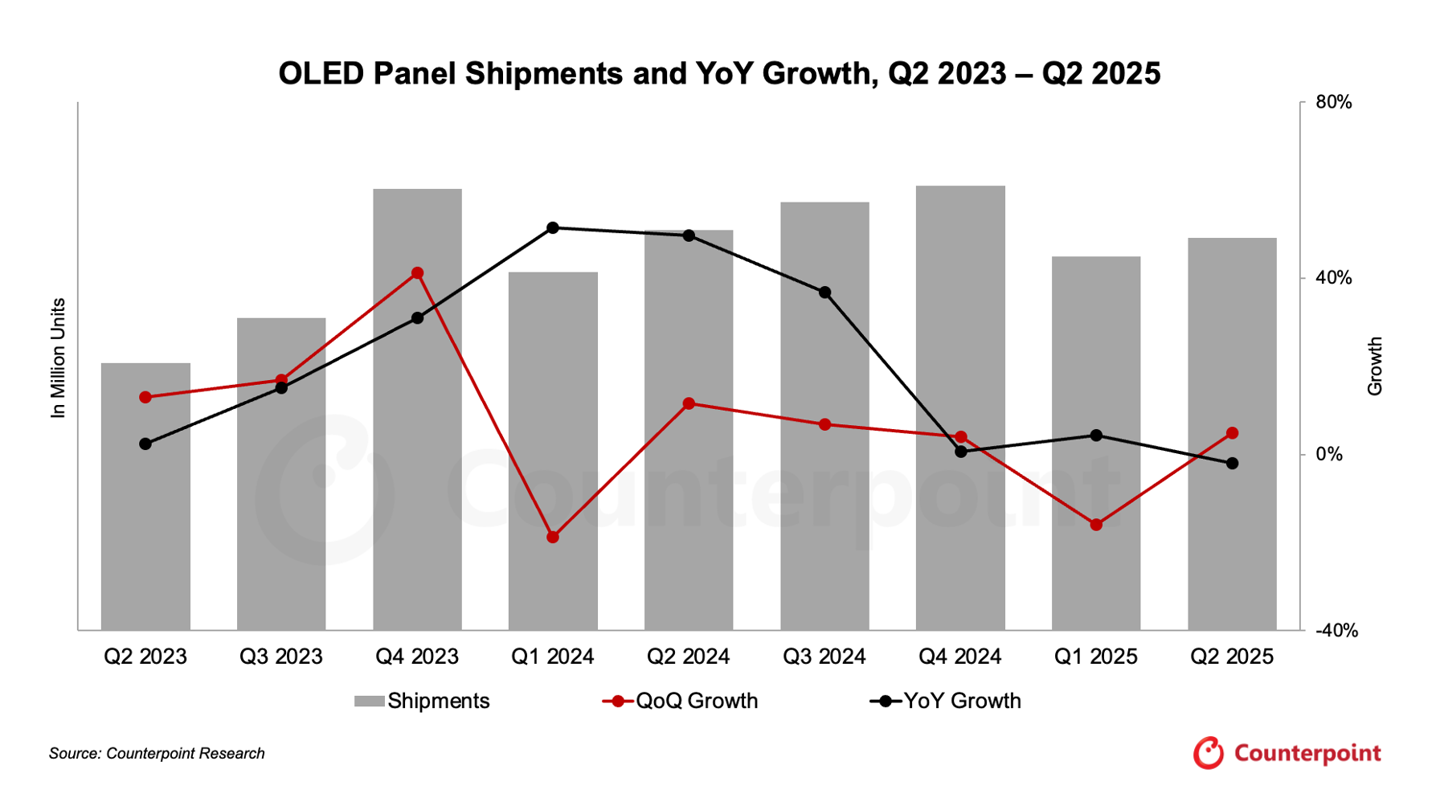

2025年第二季度,全球OLED面板出货量同比下降2%,但环比增长5%。尽管整体出货量同比小幅下滑,但细分市场结构出现显著变化。显示器和笔记本电脑领域成为增长亮点,均实现同比双位数增长,主要得益于高端IT产品需求上升和OEM厂商采用率提高。中国OLED面板厂商在全球市场的占有率持续提升。三星显示以37%的市场份额位居首位,京东方保持15%份额,维信诺和华星光电市场份额有所上升,LG Display则有所下降。智能手机和电视领域需求趋于平稳,但同比仍显疲软,IT类面板正成为OLED市场发展的新动力。

📈 **IT应用成为OLED市场新增长点**:2025年第二季度,尽管整体OLED面板出货量同比小幅下滑,但显示器和笔记本电脑领域表现强劲,实现了同比双位数增长。这主要归因于高端IT产品需求的上升,以及OEM厂商对OLED技术的采用率不断提高,显示出IT设备正在成为OLED面板市场的新增长引擎。

🇨🇳 **中国厂商全球市场份额持续提升**:随着中国供应链的日益成熟和成本优势的显现,国产OLED面板在全球市场中的占有率正在稳步提高。维信诺的市场份额从第一季度的12%提升至14%,华星光电的占比也从8%上升至9%,这表明中国面板制造商在全球竞争中扮演着越来越重要的角色。

📊 **市场格局变化与头部企业动态**:三星显示以37%的市场份额继续领跑,京东方市场份额稳定在15%。维信诺和华星光电份额的增长,以及LG Display份额的下滑,反映了OLED面板市场内部的竞争格局正在发生微妙的变化。这种动态变化与各厂商的产能布局、技术创新和市场策略息息相关。

📱📺 **智能手机与电视需求趋于平稳**:与IT应用市场的蓬勃发展形成对比,智能手机和电视领域的OLED面板需求在第二季度趋于平稳,并且与去年同期相比显得较为疲软。这可能受到市场饱和、消费者换机周期延长以及宏观经济因素等多种因素的影响。

2025-09-05 07:40:16 作者:狼叫兽

2025年第二季度全球OLED面板出货量较去年同期下降2%,但环比增长5%。相比之下,第一季度的出货量同比增长4%,但环比下降16%。

从应用来看,显示器和笔记本电脑成为增长亮点。受高端IT产品需求上升以及OEM厂商采用率提高的影响,这两个类别均实现同比双位数增长。

从厂商格局来看,随着中国供应链逐步成熟以及成本优势的显现,国产OLED面板在全球市场的占有率持续提升。三星显示以37%的市场份额继续保持行业首位,较第一季度的36%略有上升。京东方市场份额稳定,维持在15%。维信诺供应占比由第一季度的12%提升至14%。LG Display的市场份额则由11%下降至9%。华星光电的占比从8%上升至9%。

整体来看,尽管第二季度OLED面板出货量同比小幅下滑,但结构上的变化明显。智能手机和电视领域需求趋于平稳,但与去年同期相比仍显疲软。与此同时,IT类面板(显示器和笔记本电脑)实现显著增长,成为带动OLED市场发展的新动力。这一增长主要得益于高端产品应用的扩大、供应商参与度提高以及关税因素的影响,进一步推动产品向OLED方向转型。同时,供应能力增强与OEM厂商的广泛采用也助力市场需求提升。