$广汇能源(SH600256)$ $中国神华(SH601088)$

煤炭股中报已全部披露。据Wind数据统计,25家煤炭指数成分股中,23家营收同比下滑,25家归母净利润全部负增长。其中,神华、中煤、陕煤、兖矿4家头部企业,较2024H1合计少赚100多亿元,行业盈利收缩态势明显。

从整体业绩看,25家煤企2025H1归母净利润合计554.72亿元。较去年同期的808.11亿元减少约250亿元,较2023年同期1057.54亿元,减少约500亿元,两年内利润规模腰斩。业绩过10亿的,除了头部四家外,只剩电投能源、淮北矿业、潞安环能和山西焦煤四家。

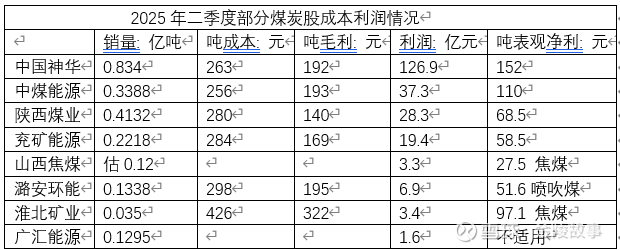

由于电投能源有电解铝业务,难以拆解吨煤利润情况,故选举上述7家煤炭股,和疆煤代表性企业广汇能源,尝试拆解吨煤利润情况如下表,注意表观利润是用二季度利润除以销量得出,由于各家多少有些其他业务,这个数字是略微高估的。

同时期煤价背景,二季度环渤海5500大卡均价约为650元,其中六月份均价最低,约610元。

结合以上资料,可以看出,在煤价650元情况下,资源禀赋最好的神华和中煤,吨净利尚能维持在百元以上。

其余煤企,就算是售价高的焦煤,利润也难以过百。

神华、中煤、陕煤、兖矿4家头部企业,和电投能源、淮北矿业、潞安环能和山西焦煤4家半年报业绩过10亿的煤企,是我们业绩最好的8家企业。这八家总年产能大约10亿吨。

8家之后的煤企,吨煤利润都是个位数,甚至亏损。而全国未上市的煤矿,盈利能力更低。可以合理推测,2025年上半年,包括不上市的煤矿,我们有38亿吨的产量是不赚钱甚至亏损的。从煤价趋势看,亏损面逐月扩大,6月份最甚。

出疆资源区位最好,成本最低的广汇能源,二季度只有1.6亿利润,还是煤化工赚的。煤炭业务已经亏损,加收水土保持费每吨14元后,广汇吨煤净亏损10.1元。

这个情况在7月初,已经摆在领导的桌上了。如果你是领导,怎么办?而煤炭查产能,反内卷等等政策,正是7月份开始的。

7月以来,煤价在弱势需求中,在怀疑声中逐步上涨到8月底的700元上方。多空双方各执一词,尤其是空方,无法理解煤价的上涨。看过我的朋友都知道,我从6月份开始一直谨慎看多。原因正如上面所分析的,不能等到神华亏损,才算煤炭行业亏损。

从产地看,煤炭行业是晋陕蒙的经济支柱;从全局看,煤炭是能源供给的主体和压舱石,是工业品出厂价格指数PPI的最源头。煤价本质是产业链利益分配,太便宜的煤价损害产地利益,降低PPI,降低CPI,降低出口产品价格,长久看不可持续。所以仅从供需看煤价是不够的,我仍然期待发哥继续出政策。

9月初,煤价缓步下跌到690元下方,当下气温降低,情绪退潮,后市如何走?分歧仍然巨大,看空者有很多理由相信煤价跌回上半年,但我选择看多做多,持有广汇能源不变,择机加仓。

以上仅是个人看法,看多有风险,买入煤炭股需谨慎。

本话题在雪球有14条讨论,点击查看。

雪球是一个投资者的社交网络,聪明的投资者都在这里。

点击下载雪球手机客户端 http://xueqiu.com/xz]]>