随着时钟走向9月,主要指数的半年报已全部披露完毕,ROE、营业收入、归母净利润等核心数据逐一亮相。与一季报相比,这段时间A股、H股的表现颇为亮眼,市场情绪快速升温,有人甚至喊出“牛市不需要关注基本面”的口号。

但61始终认为,价格的热闹只是表象,企业的账本才是真相。半年报就像一份体检报告,能让我们看清指数背后企业的筋骨与血脉:是稳健盈利,还是透支增长;是现金流充沛,还是利润承压。

因此,即便市场喧嚣不断,作为长期投资者,我们仍要把目光收回到基础数据。接下来,就让我们从ROE、营收和归母净利润三个维度,重新审视2025年半年报里蕴含的关键信号。

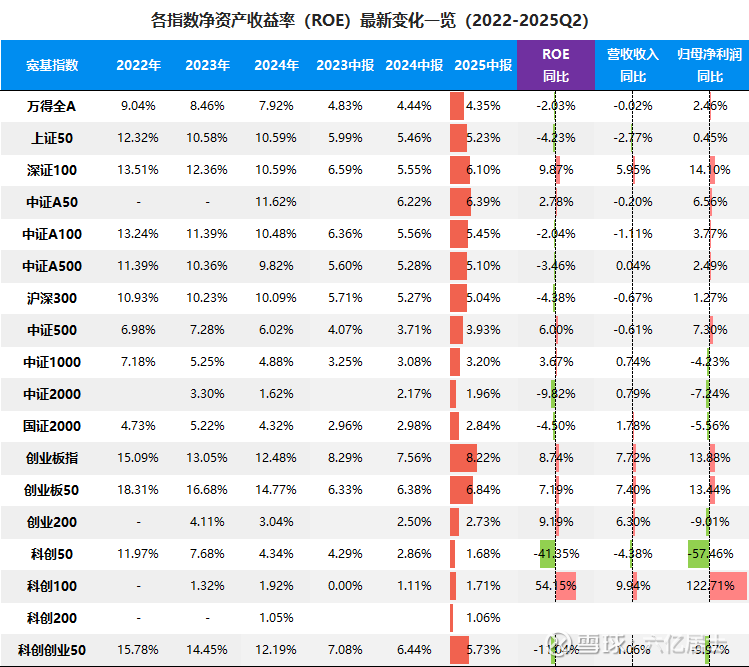

一、宽基指数:大盘稳健、小盘承压

先看全市场概况。万得全A在2025年中报的ROE为 4.35%,较去年同期下降 -2.03%,整体营收几乎零增长(-0.02%),归母净利润小幅回升 2.46%。这份成绩单平淡无奇,反映出经济仍处磨底阶段。

分层来看,大盘与小盘的差异愈发明显:

上证50:ROE 5.23%,同比下降 -4.23%,营收 -2.77%,利润仅增 0.45%。稳健但缺乏增量。

沪深300:ROE 5.04%,同比 -4.38%,利润增 1.27%,整体趋势与上证50一致。

中证500:ROE 3.93%,同比反弹 +6.00%,利润增 7.30%,在中盘里表现较好。

中证1000:ROE 3.20%,同比增长 +3.67%,但利润下滑 -4.23%,营收与利润背离。

中证2000:ROE 1.96%,同比大跌 -9.82%,利润 -7.24%,小盘承压最重。

创业板指:ROE 8.22%,同比增长 +8.74%,利润大幅增长 +13.88%,体现了成长风格的韧性。

科创50:ROE 1.68%,同比骤降 -41.35%,利润同比暴跌 -57.46%,成为拖累。

科创100:ROE 1.71%,同比大增 +54.15%,利润更是 +122.71%,与科创50形成鲜明对比。

大盘稳健,中盘修复,小盘承压,成长与科创板块则分化明显,创业板表现突出,而科创50与科创100一冷一热。

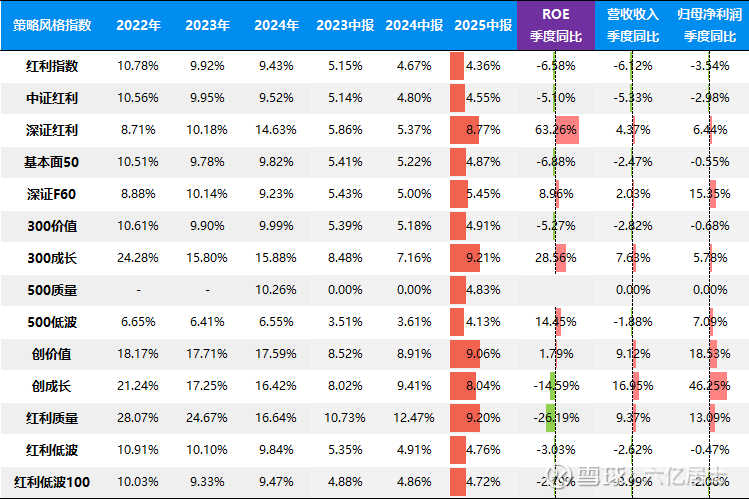

二、风格策略指数:红利承压、成长爆发

策略指数的分化更为明显。红利板块整体走弱,中证红利ROE 4.55%,同比 -5.10%,归母净利润下降 -2.98%。红利低波、红利质量等指数,也普遍处在负增长区间。

与之相对,偏成长类指数表现突出:

深证F60:ROE 5.45%,同比 +8.96%,营收 +2.03%,利润大增 +15.35%,作为深市基本面指数,表现类似深证100,整体优于上证宽基。

深证红利:ROE 8.77%,同比大幅提升 +63.26%,利润增长 +6.44%,作为偏基本面和成长的红利指数,深红利在红利阵营里一枝独秀。

300成长:ROE 9.21%,同比大增 28.56%,营收增长 7.63%,利润增长 5.78%,显著跑赢市场平均。

创成长:ROE 8.04%,虽然同比小幅下滑 -14.59%,但利润同比增长 +46.25%,展现出较强的盈利弹性。

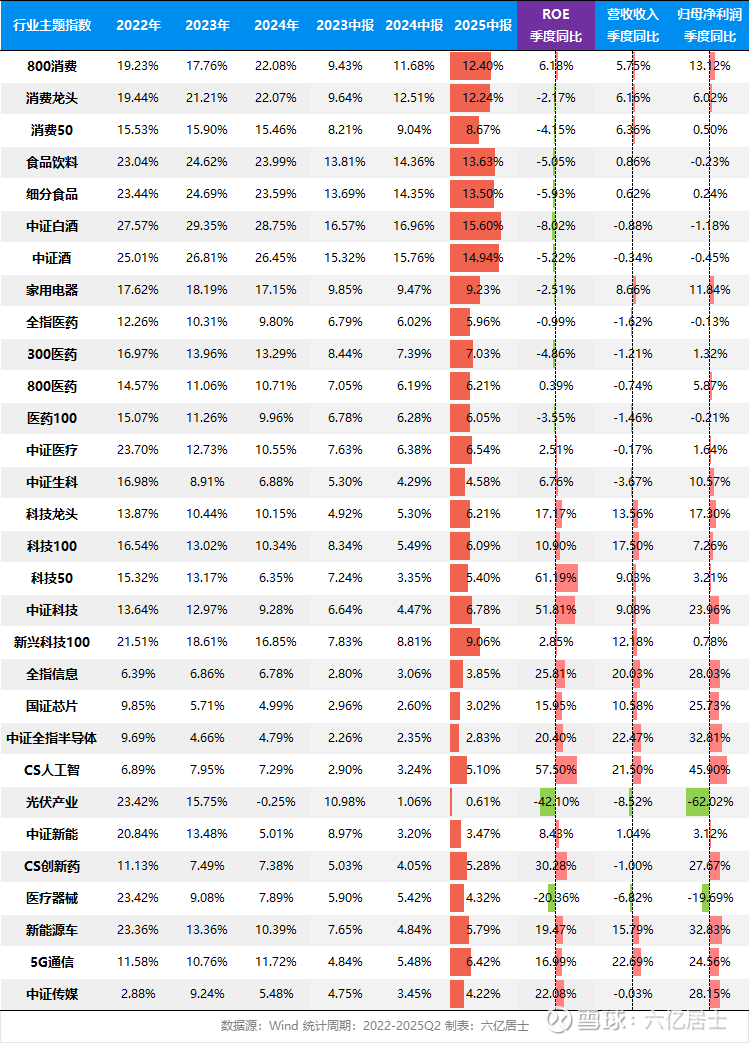

三、行业指数:消费回暖、科技强劲、新能承压

行业主题里,几个重点方向值得一提。

消费:800消费ROE 12.40%,同比增长 +6.18%,利润增 +13.12%。说明整体消费板块的盈利质量和利润兑现,比去年同期明显改善。

食品饮料ROE 13.63%,虽然同比下降 -5.05%,但净利润几乎持平(-0.23%)。白酒板块ROE仍在 15%以上,利润小幅下滑,但高盈利水平依旧领先全市场。消费行业整体营收和利润都趋于稳定,说明需求底部逐步企稳。

医药:表现中规中矩。全指医药ROE 5.96%,同比 -0.99%,利润微降 -0.13%。医药分化明显,创新药和生物科技仍有亮点,但整体板块缺乏系统性增长动力。

科技:表现最为强劲。科技龙头ROE 6.21%,同比 +17.17%,营收 +13.56%,利润 +17.30%。中证全指半导体利润同比大增 +32.81%,CS人工智能利润同比 +45.90%。这说明科技产业链在需求回暖和政策支持下,正在恢复高景气度。

新能源、光伏:则处在阵痛期。光伏产业ROE仅 0.61%,同比暴跌 -42.10%,利润同比 -62.02%。新能源车表现稍好,ROE 5.79%,同比 +19.47%,利润增长 +32.83%,但也远低于早期的高速扩张期。行业洗牌仍在继续。

四、投资启示:核心打底与攻守平衡

透过半年报,我们可以提炼几个启示:

大盘打底:无论行情如何,沪深300、上证50这样的龙头指数依旧是组合的基础。它们提供了稳定性和长期现金流,避免账户过度震荡。

策略平衡:红利承压提醒我们不要迷信单一因子。成长在周期里往往能补足红利的短板,两者结合,才能攻守兼备。

行业精选:消费回暖、科技强劲、新能承压、医药平淡。行业机会在分化中孕育,盲目追高板块容易陷入周期陷阱。

指数投资的底层逻辑,就是用时间和分散来对抗不确定性。2025半年报告诉我们:市场正在恢复,但不同指数和行业走在不同轨道。投资者要做的,不是追逐短期热门,而是构建能穿越周期的组合。

大盘稳健,中盘修复,小盘承压;红利遇冷,成长爆发;消费回暖,科技强劲,新能承压,医药平淡。这些数字的背后,是企业在经济周期中各自的命运。

牛市的热闹可以短暂,但企业的盈利质量才决定长期回报。投资不在于追逐一时的高声喧哗,市场会有起落,情绪会有波动,但财报才是最基础的依仗。

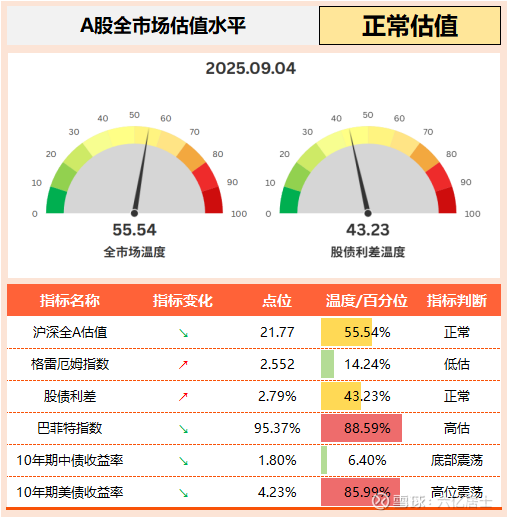

五、61全市场估值仪表盘

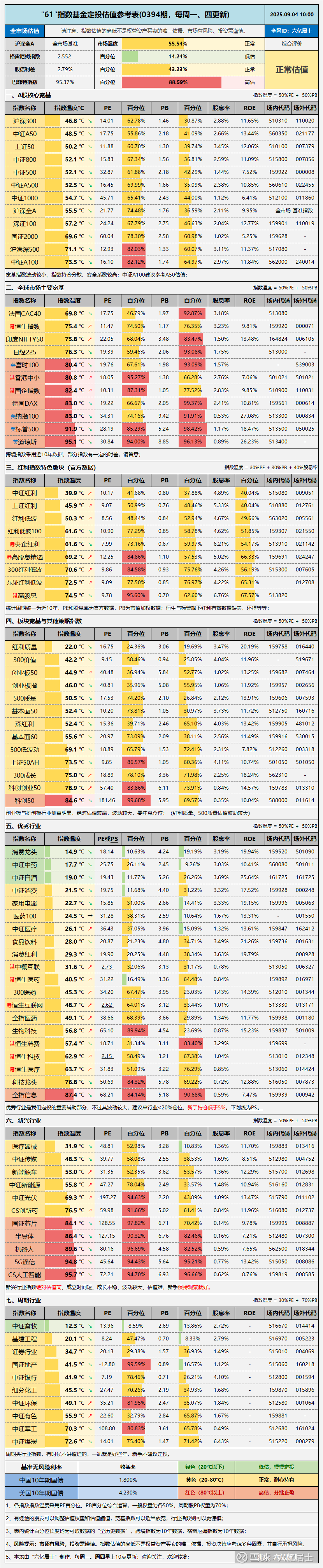

六、“61”指数基金估值表(0394期)

==================

2025年上半年,中国资本市场处于“磨底复苏 + 结构分化”的阶段,大盘稳,小盘弱,成长强,红利承压,科技领跑,消费缓慢修复。

==================

数据整理不易,还望多多点赞支持!

扩展阅读:《指数基金文章目录列表》(新手必看)

$沪深300ETF(SH510300)$ $红利ETF(SH510880)$ $创业板ETF(SZ159915)$

风险提示:本文内容仅供参考,不构成投资建议。投资有风险,入市需谨慎。请在做出投资决策前,仔细阅读并理解相关基金的法律文件,如《基金合同》、《招募说明书》等。过往业绩不代表未来表现,投资者应根据自身情况,审慎决策。

本话题在雪球有46条讨论,点击查看。

雪球是一个投资者的社交网络,聪明的投资者都在这里。

点击下载雪球手机客户端 http://xueqiu.com/xz]]>