$ST华通(SZ002602)$ $腾讯控股(00700)$ $网易-S(09999)$

世纪华通中报点评系列第一篇写了几个超预期大彩蛋(详见世纪华通中报点评系列(一):炸裂业绩之外还有哪些超预期?),本篇结合中报数据、行业特征聊一聊几个影响公司估值的核心问题。【防止失联,全网同名】

1、销售费用同比增长121.72%究竟意味着什么?

说清楚这个问题得理解出海游戏行业两个重要特征:

(1)ROI投放模式

ROI=用户全生命周期付款LTV/用户广告成本,一般来说,除去广告成本,公司还需要支付渠道分成、各种税收,ROI达到146%才能够保本,超过146%才能盈利。

点点互动的ROI数据有多好?举个例子:wos的roi达到了190%,也就是有40%的净收益空间,作为对比,A股另一家买量游戏龙头三七互娱净roi不到10%。

换句话说,ROI投放模式下,游戏付费数据越好,越会加大广告的投入,公司未来的收入规模会越大。并且点点互动的超高roi给未来长周期运营预留了非常的空间(可适当降低roi继续买量)。

(2)销售费用前置

游戏行业的广告费用在会计处理时,通常在支付时直接确认为当期费用,不涉及资本化或者分期摊销。

(一是广告费用很难在期后合理分摊,当期确认更合理;二是监管为了防止分摊操纵当期利润,基于谨慎性原则,要求一次性确认)

世纪华通的slg游戏运营周期可达8-10年,也就是说,当期广告费用花的越多,会影响当期的净利润,但未来的8-10年,这部分用户的冲值基本都是利润。

总结成一句话:

roi投放模式下,当期广告费用增长越多,未来的收入、利润预期越高。

2、研发费用同比只增长24.76%又意味着什么?

2016年以来,A股再无新游戏公司上市。投资者对A股游戏公司的刻板印象就是:

(1)研发投入高;

(2)研发周期长;

(3)爆款概率低。

端游时代这种印象不无道理,举个两个例子,巨人网络的前ceo吴萌说公司17年共投入研发费用100亿+,基本没有成。(投入比较低的征途、球球大作战反而爆款)

网易2024年研发投入175亿,结果以裁员3000研发,大量工作室被关闭结束。

随着手游行业的蓬勃发展,尤其对于出海手游行业来说,上述行业特征已经完全颠覆:

(1)研发投入低。手游行业对游戏品质的要求低,加上ai的降本增效,单款游戏的研发成本呈十倍量级的下降,比如无尽冬日(国服)的研发成本在1亿元右。

(2)研发周期短。ks2月底海外上线,国服版本奔奔王国7月拿到版号,8月正式上线。

(3)买量试错成本低,性价比高。

总结成一句话:

点点互动的游戏研发运营模式试错空间很大,投入低、产出高。收入连续九个季度高增长,研发费用增长较为平稳。

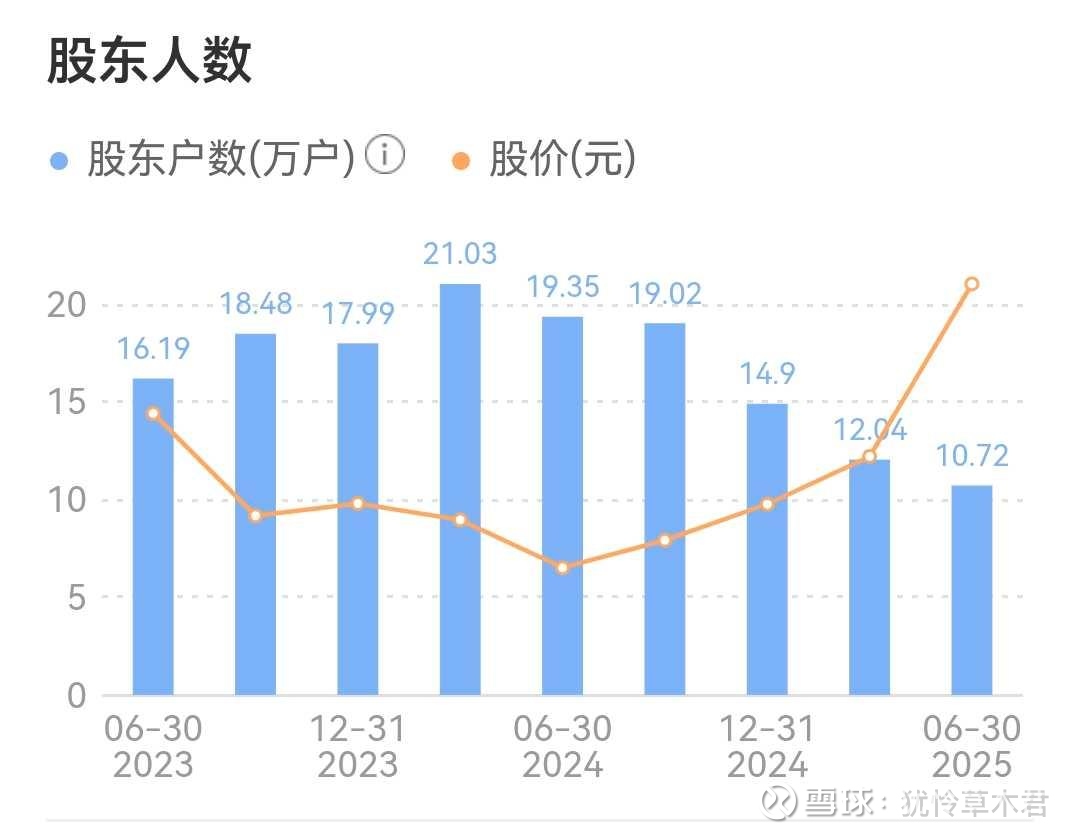

3、股东人数从21万降到10.7万意味着什么呢?

股价一路上扬,股东人数暴减50%以上:

那筹码究竟谁买走了呢?

答案是308只公募产品抢筹建仓,在公募基金风控限制买入St股的背景下,易方达(40只产品)、汇添富(58只产品)、博时(27只产品)、景顺长城(14只产品)、国泰等头部公募基金提前抢筹。

春江水暖鸭先知,

能让兼具强研究能力和信息优势的头部公募基金提前出手,那必然是世纪华通过硬的基本面和未来几年的高增长预期。

#游戏# #游戏板块# #阿里云AI收入占比超两成,美股阿里大涨#

本话题在雪球有89条讨论,点击查看。

雪球是一个投资者的社交网络,聪明的投资者都在这里。

点击下载雪球手机客户端 http://xueqiu.com/xz]]>