AI制图

问询函回复两度延期后,九鼎投资(600053.SH)的答复终于在昨晚“难产”出炉。

回复中,九鼎投资对其溢价2936.13%跨界并购人形机器人标的南京神源生智能科技有限公司(下称“南京神源生或标的”)的谨慎度也发生了“180度大转弯”:在交易条款中不仅补充了长达5年的业绩承诺,还将原计划一年内分期付清的支付约定变为与业绩承诺直接挂钩。

公司甚至“超纲”自我要求,将原本无需股东大会审议的这笔交易,“提档”到需召开临时股东大会审议,还将为此专门召开投资者说明会,回应投资者关切。此外,问询函回复还对南京神源生的经营情况作出更为全面的风险提示。

这一系列紧急调整,折射监管审视下,九鼎投资对市场质疑的积极回应,更暗含其私募股权投资主业持续收缩、亏损压力下,急于转型人形机器人赛道的“求生欲”。

收函后条款大转向:从“豪爽”到“超谨慎”

跨界投资一事在公布当天(8月12日)就受到上交所“闪电”问询,原要求在5个交易日内披露问询函回复,九鼎投资此前已两度申请延期。

对比问询前后的交易安排,公司火速作出“补承诺+增流程”两处重要调整。

九鼎投资计划通过股权收购+增资方式最终获得南京神源生53.2897%股权,总代价2.13亿元。由于标的的投前估值为3亿元,九鼎投资的收购溢价高达2936.13%。令人意外的是,这笔交易并未设业绩对赌条款。

这既是外界的核心争议,亦是交易所的问询重点。问询后,九鼎投资对此事的态度出现了反转。

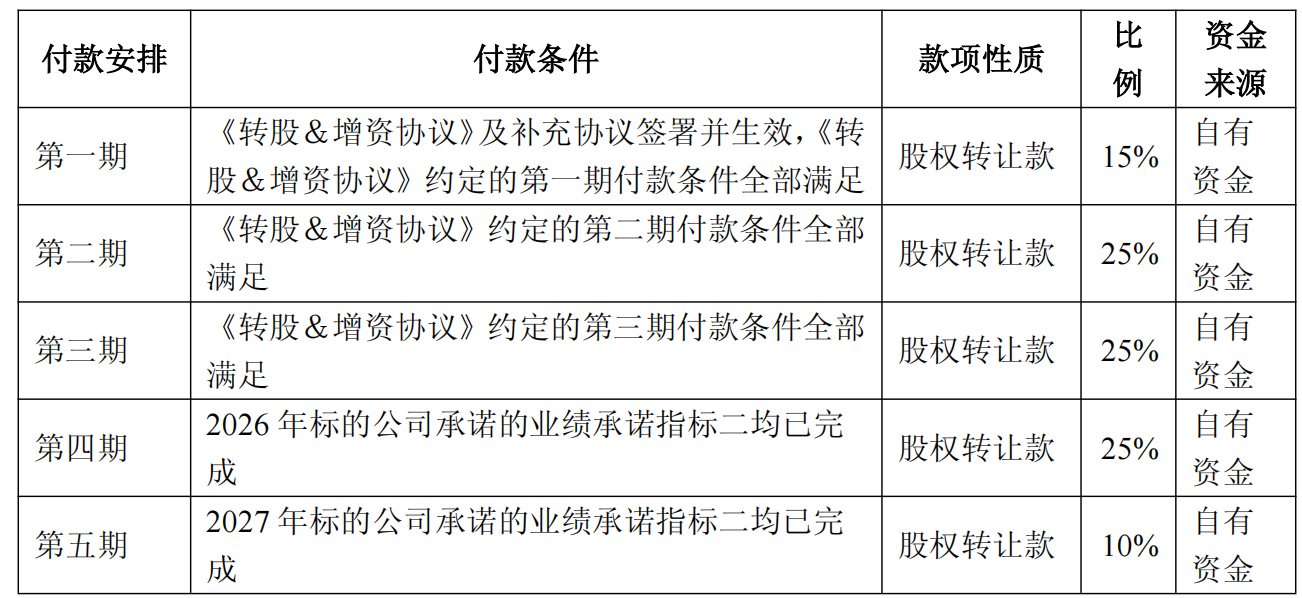

根据九鼎投资与标的实控人最新签订的《转股&增资协议的补充协议》,交易条款从“不设业绩承诺、年内分三期付清”的“豪爽”模式,改为“约定5年业绩承诺、分五年付款”的“超谨慎”模式。

即2026-2030年,标的营收分别不低于1500万元、3000万元、5000万元、1亿元、1.6亿元。不仅如此,对于2026-2027年,双方还额外设定了业务层面的业绩承诺,对这两个年度标的核心产品送样情况、新型号研发、订单数量等情况设置具体数额。而公司的股权转让款支付也与该指标直接挂钩。

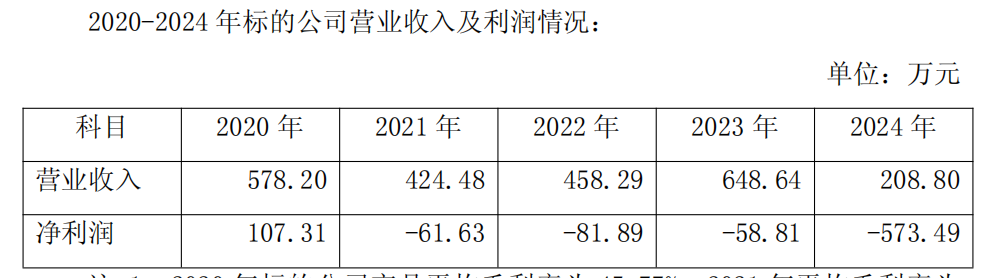

标的财务数据

针对业绩承诺方的付款安排

除了增加业绩承诺条款,交易方案的另一大变化是,额外增加了审核流程。

原公告中,九鼎投资明确表示,这笔交易未达到股东会审议标准,无需提交股东会审议。但在问询函回复中,九鼎投资则改口称“基于本次交易的严谨性考虑”,本次交易议案将提交9月17日召开的临时股东会审议。

不仅如此,在中小投资者知情权上,九鼎投资也积极“提档”,表示将为此次交易尽快召开投资者说明会,回应投资者关注的问题。

亏损企业跨界收购的“底气”

南京神源生成立于2012年,是国内六维力传感器研发制造商,为机器人、高端装备等领域提供智能力控解决方案。

这笔跨界交易筹谋于九鼎投资主业增长乏力、亏损之际,又恰是瞄向当前火热的人形机器人赛道。于是,一家亏损企业不惜高溢价跨界收购另一家亏损企业的必要性,成为监管首要拷问的问题。

九鼎投资主营私募股权投资管理(以下简称“PE业务”)、房地产开发及经营业务。高光时刻,位居中国PE机构首位,2015年通过新三板募资100亿,成为彼时新三板史上最大融资案例,当年借壳上市,市值一度突破千亿。

近年来,受私募行业整顿和房地产调控加码等因素影响,九鼎投资的表现相当落寞:PE业务持续收缩,几无新增募集基金,处于“吃老本”状态;2023年以来,公司盈利能力急转直下,2024年、2025年上半年,分别亏损2.68亿元、4754万元;当前市值已不足百亿。

盈利“自顾不暇”仍要在无业绩承诺的情况下,高溢价现金收购一家甚至未盈利的标的,商业合理性何在?

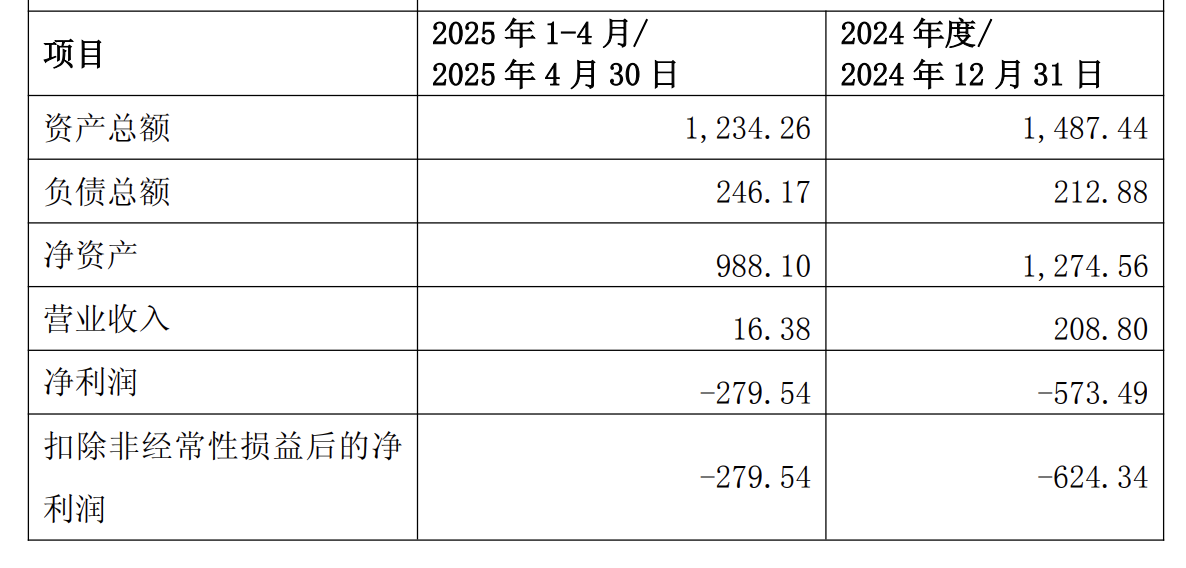

标的财务数据

对此,九鼎投资认为,南京神源生身处人形机器人核心零部件赛道,属于优质资产,具备商业化潜力,其制约因素在于资金实力不足和销售网络待完善;而公司不仅可以为标的提供资金支持,同时可以对其输出运营管理经验和产业整合能力;是出于改善经营现状、打造第二增长曲线考虑作出的业务转型升级。

对于外界较为关注的南京神源生的技术独立性问题,九鼎投资在问询函中亦作出回应。提到南京神源生的核心技术均为自主研发,不属于公司创始人戴振东教授在校职务发明范畴,并已获得学校出具书面确认文件。

需要注意的是,对比此前公告,监管问询后,九鼎投资对南京神源生的经营情况作出更多风险提示,新增的关键信息包括,南京神源生核心产品六维力传感器未来的市场增量主要依靠人形机器人的放量,而目前公司虽然已拥有常年稳定的客户,但尚未达到商业化订单要求。

此外,南京神源生的命运转折与人形机器人赛道的崛起紧密相关,此前其核心产品局限于市场空间有限的传统工业领域为主,2022年有公开信息显示,公司曾参与融资路演,却未获进展。直至2023年末国内人形机器人概念热度飙升、赛道融资案例激增,公司才迎来首笔融资。(本文首发于钛媒体APP,作者|张孙明烁)

更多精彩内容,关注钛媒体微信号(ID:taimeiti),或者下载钛媒体App