财联社9月1日讯(记者 高艳云)9月券商月度金股大数据正式出炉。

截至9月1日,39家券商研究所发布9月金股,共461次推荐,剔除重复共344只标的,不同市场板块的金股推荐呈现差异化特征,具体数据如下:

创业板:热度攀升,85次推荐61只创业板股票,较上月环比增加5次、8只;

科创板:推荐量增量持平,67次推荐51只科创板标的,较上月增加5次,个股数量不变;

港股:推荐度明显回落,63次推荐45只港股,较上月环比减少14次、9只;

北交所:推荐情形与上月持平,仅1次推荐,涉及1个标的;

ETF:仅东北证券推荐1只,为稀土ETF(516780.SH)。

金股标的集中度方面:

6家券商共同推荐(1只):中芯国际;

5家券商共同推荐(5只):中兴通讯、牧原股份、恺英网络、东方财富、阿里巴巴-W;

4家券商共同推荐(9只):中航沈飞、新华保险、腾讯控股、深信服、舍得酒业、洛阳钼业、泸州老窖、金山办公、海光信息;

3家券商共同推荐(14只):中国太保、中国巨石、兆易创新、长城汽车、信达生物、新易盛、同花顺、天孚通信、美图公司、立讯精密、巨化股份、晶苑国际、晶晨股份、菲利华;

2家券商共同推荐(40只):数量较多,不作一一列举。

电子板块“断层式”领跑

每市APP统计显示,从9月金股的行业分布情况来看,电子板块的推荐度依旧稳居第一,高达14.63%。值得注意的是,该板块与排名第二的医药生物板块形成明显“断层”,医药生物板块推荐度为6.99%,电子板块推荐度较其高出7.64个百分点,增幅达109.3%。有业内人士表示,这样的“断层”现象,自金股大数据发布以来尚属首次。

本月计算机板块与医药生物板块排名并列第二,创新药领域与AI行业今年仍将获得持续的利好催化。

有色金属板块位列第四,推荐度为6.11%,其中贵金属板块受益于美联储的降息预期,获得一定关注。

通信、机械设备、电力设备三大板块则并列第五,推荐度均为5.68%。

此外,有8个板块的推荐度不足1%,具体包括石油石化、钢铁、建筑装饰、环保、美容护理、公用事业、煤炭及社会服务。

从行业热度轮动角度来看,多个板块本月推荐度呈现显著提升态势,具体原因如下:

纺织服装板块本月推荐度环比大幅提升205.26%,细究背后原因,主要是部分黄金零售标的被归类至该板块所致;

通信行业推荐度环比提升113.16%,核心驱动力在于受益于算力领域新技术的迭代升级;

商贸零售板块推荐度环比提升80.45%,其增量几乎全部由阿里巴巴-W贡献,这一变化实质仍是AI产业推荐度提升的间接体现;

汽车板块推荐度环比反弹40.35%,主要得益于本月较多新车型上市,有效提振了市场对行业销量的预期;

传媒板块推荐度月环比提升39.06%,一方面是游戏公司业绩持续改善,另一方面新版号发布进一步增强了市场对游戏公司后续业绩的信心。

此外,部分板块本月推荐度呈现环比下降态势,基础化工板块推荐度环比降低31.82%,主要因前期原材料涨价潮已出现减缓趋势;军工板块推荐度下降26.1%,核心原因在于行业逐步进入业绩兑现期;医药生物板块推荐度下降23.63%,一方面是前期市场已充分消化密集利好催化,另一方面也与集采政策临近的预期有关。

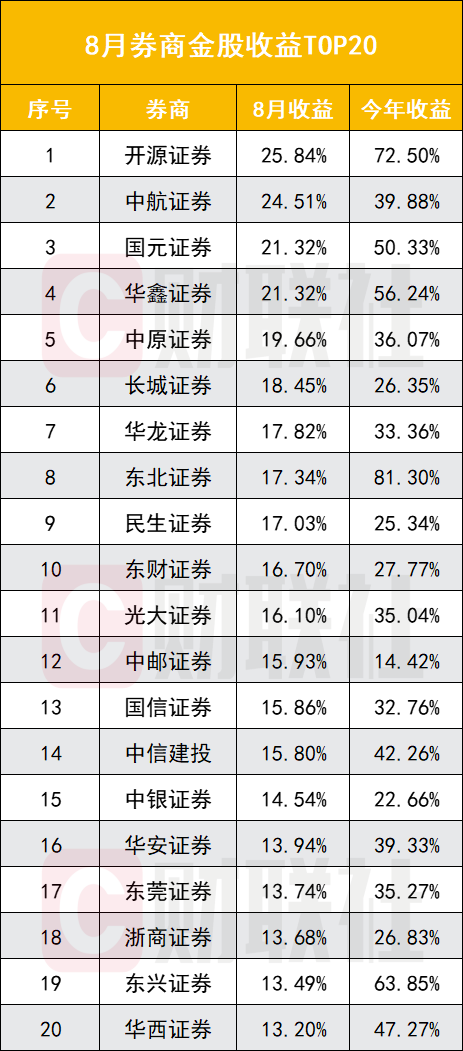

回顾8月券商金股组合收益表现,TOP20分别为开源证券(25.84%)、中航证券(24.51%)、国元证券(21.32%)、华鑫证券(21.32%)、中原证券(19.66%)、长城证券(18.45%)、华龙证券(17.82%)、东北证券(17.34%)、民生证券(17.03%)、东方财富证券(16.70%)、光大证券(16.10%)、中邮证券(15.93%)、国信证券(15.86%)、中信建投(15.80%)、中银证券(14.54%)、华安证券(13.94%)、东莞证券(13.74%)、浙商证券(13.68%)、东兴证券(13.49%)、华西证券(13.20%)。

卖方观点:“坚守自我、慢牛心态,‘慢慢来,更快’”

开源证券策略首席分析师韦冀星在研报中提到,短期上涨斜率过高容易带来市场波动的放大,因此在交易层面不应急躁,应该坚守自我、慢牛心态,结构更重要,“慢慢来,更快”。对于本轮慢牛的空间,可将证券化率指标(股市总市值与GDP之比)作为识别估值高点的有效参考工具。其突破1倍的位置应作为估值的重要关注点。展望后市,指数中枢有望进一步上移,两市总市值增长态势有望延续。

中信证券研报称,9月有五大值得关注的重点事件和配置线索。

第一,美联储可能的降息有望强化弱美元的环境,这将对原本就持续处于强势的资源品产生新一轮催化,尤其是贵金属和铜,可能再度加速有色板块的行情。

第二,随着苹果和META在9月发布会的陆续召开,苹果的端侧AI、META的AR眼镜可能会带来新一轮更可持续的端侧设备和端侧AI生态产业趋势,接力当下热炒的云测AI,消费电子板块尤其是果链值得关注。

第三,反内卷会逐步隐现出三条线索,一是过去2年资本开支强度大且有边际缩减迹象的行业,二是已经出现行业自律/政策落地迹象的行业,三是供给在内反内卷、需求在外出利润,依靠配额持续提升利润率的行业。

第四,阅兵带来的装备展示可能会加强中国军贸出口的预期,军工板块短期看起来偏事件驱动,但实际上阅兵后的对外军贸进展才是真正打开市场预期空间的关键。

第五,9月创新药催化事件料将明显增多,同时近期的科技切换也出清了此前囤积在板块当中追逐趋势的短钱,创新药在此轮调整后有望继续上行。

配置上,中信证券9月建议继续聚焦资源、创新药、消费电子、化工、游戏和军工。