1、资产负债表简单分析

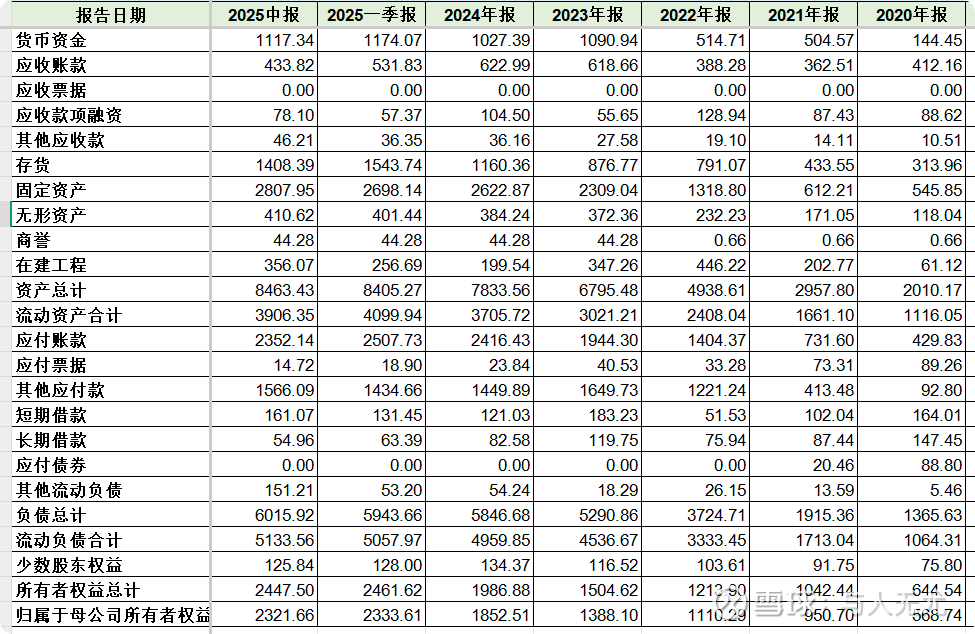

应收账款+应收票据+应收款项融资表示销售未收回的款项,24年底到25年6月30日,数据变化为:727➡️ 589➡️ 512,结合比亚迪2季度营业收入2009.21亿看,比亚迪在收款上确实比较强势,给客户的账期不到一个月。应收款项是含税的,以二季度收入估算一下,512/(2009*1.13/3)=0.68 。也就是说比亚迪给客户的账期可能就20天左右,而且应收票据和应收款项融资占比非常小,说明比亚迪大部分时候都是现金收款。

固定资产+无形资产+在建工程代表比亚迪的长期资产投资情况,数据变化为:3206➡️ 3356➡️ 3574,半年的时间里面增加了368亿,结合比亚迪现金流量表附注看,比亚迪2025年上半年固定资产折旧和无形资产摊销合计363亿,说明这半年的时间里面固定资产、无形资产和在建工程的原值增加了731亿,这个投资规模还是非常大的。

总资产相比1季度末增加了58亿,流动资产减少了193亿,说明资产的流动性在变差;存货相比1季度末减少135亿,清掉了一些库存,相比24年年底是增加了248亿。

营运资本(流动资产-流动负债),数据变化为:-1254➡️ -958➡️ -1227,相比1季度末,短期流动性的缺口增加了269亿。

应付账款+应付票据+其他应付款(核心是其中的外部往来款)表示欠供应商的钱,数据变化为:3890 ➡️ 3961 ➡️ 3932,相比一季度末,减少了29亿,结合比亚迪的库存减少,这个的主要原因应该是比亚迪采购减少,大概率不是比亚迪真的缩短了账期。从结构看,明面上的应付账款应付账款减少了155亿,但是其他应付款增加了132亿。以前分析过比亚迪其他应付款的构成,其本质主要是未兑付的迪链余额。应付款和其他应付款的结构变化应该是比亚迪二季度采购减少,一部分应付到期,但是比亚迪给供应商付迪链,从而造成应付账款明显减少,其他应付款明显增加。

其他流动负债增加了100亿,是比亚迪在6月24日发行了100亿期限6个月的短期债券,利率是1.47%,相比一般企业的银行融资而言,这个成本是比较低的。

短期借款+长期借款,为明面上的有息负债,数据变化为:204➡️195➡️216,变化规模不大,而且从结构看是长期借款减少,短期借款增加。这个做法的好处是可以降低银行借款的利率,从而降低财务费用,这个做法的坏处是增加流动性压力。

2、利润表简单分析

毛利率数据变化:19.44%➡️20.07%➡️16.3%(取25年2季度数据,不是直接取半年报数据)

净利率数据变化:5.35%➡️5.54%➡️3.3%(取25年2季度数据,不是直接取半年报数据)

这一块没有太多好分析的,就是比亚迪2季度降价做促销,毛利率和净利率都有明显下滑,即使出口有超预期的增加,也并没有增强比亚迪的盈利能力。甚至可以反过来说,如果出口的毛利真的有迪粉说得那么好,那么比亚迪2季度的大促销时,自己也是不赚钱的,价格战打到最后,比亚迪自己也是撑不住的。

以单季度对比,去年二季度,比亚迪利润是93亿,今年只有66亿,销售额同比增长14%,净利润同比下降29%。如果看同行数据,长城今年二季度销售同比7.72%,净利润同比增长19%,有明显好转。吉利的数据也相对更好一点。

3、现金流量表简单分析

经营活动产生的现金流量净额是318亿,看着是还不错,但是一看购建固定资产等长期资产支付的现金,805亿,半年时间投资花掉的钱快要接近去年一年了,其中2季度支付了432亿,这个花钱速度真的挺夸张的。

期末现金储备是1097亿,与24年底相当,但是考虑到25年1季度通过股票增发融资400亿,2季度发行债券融资100亿,这个数据就不是很好看了,简单的说,如果不是额外借了500亿,比亚迪的现金储备就要降低到600亿左右了。

简单总结:

从23年开始到现在,比亚迪连续打了两年半的价格战,到了现在也不太能打得动了,毛利和净利也基本没有什么可以降的空间了。比亚迪也不是全能的,比亚迪在新能源汽车的统治地位并没有那么稳固,当竞争对手用比亚迪的打法回击的时候,一下子打入了比亚迪的腹地,让比亚迪非常难受。我觉得对比亚迪来说最受伤的应该是汉L和唐L失败了,拱手让出了20-30万这个能够兼顾规模和利润的市场。

比亚迪在5月下旬开启了大降价,应该有很强烈的降库存的动机,从结果看库存依然高达1400亿。从半年报看,累计计提了12.54亿的资产减值,比去年同期还要低一点。而去年同期存货规模是1127亿,毛利率和净利率都比今年更高,销售增长的态势、口碑都比现在要好,所以我觉得存货存在一定的高估可能性。

比亚迪最麻烦的地方在现金流,投资现金流太过夸张,为了降低财务费用,发债还发短债,银行借款也还是用短期借款置换长期借款,现金流来源充沛的时候这样做也还好。现在友商的竞品竞争优势越来越强,自身的销售压力越来越大,还这么操作就会增加短期兑付风险。

报表所展现出来的情况都是隐忧,真正关系生死的客观问题是,比亚迪还能不能维持新能源汽车龙头地位?还能不能持续的创造销量奇迹?

本话题在雪球有57条讨论,点击查看。

雪球是一个投资者的社交网络,聪明的投资者都在这里。

点击下载雪球手机客户端 http://xueqiu.com/xz]]>