1,白酒半年报后,已经清晰的看到了这轮行业调整见诸报表,一般来说见诸报表就意味着行业调整的临近尾声。

2,酒鬼,豌豆这些白酒的报表出现了大幅衰退,特别是豌豆出现了衰退之后的继续衰退的难以为继,合同负债甚至出现的逆转的萌芽,清晰的表明这些白酒的渠道清理比较彻底,这些白酒的第二季度报表是第一季度报表的拐点,印证了第一季度是业绩底。

3,老窖等企业的第二季度实现了略微的衰退,相比较第一季度还在变差,但是三季度是不是继续差,有待观察,如果三季度业绩开始不再继续恶化甚至出现好转,那就印证了第二季度的低点和第三季度的拐点,因为渠道清理工作在经过了去年三季度到今年三季度,为期一年的时间基本完成,中间还叠加了一个禁酒令时期。杂粮的微增也属于这种情况。

4,高梁的特殊性在于,本年度不会见到它的业绩底,她的业基底应该来自明年的二季度,在全年增速6%-7%左右的大背景下,明年二季度可能创造高梁历史上的最低增速,也许在3%-4%之间。

——————————————————————————————————

5,见到业绩底之后就能迅速形成上涨吗?

现在的这场行业危机与十年前相比,危机相对温和,重灾区主要集中在酱酒领域,根源在酱酒产能的无序扩张,同时又在最后阶段叠加了禁酒令。所以危机烈度没有十年前大,但是调整时间比十年前相比并不短。

与十年前相比,高梁的表现相对克制,特别是在明年降低增长要求之后,对整体市场的恢复将起到相当大的缓解作用。也可以理解为,如果高梁要高增长,那么其他白酒就要低增长,甚至零增长,负增长,反过来如果高梁继续降速,那么其他白酒反倒可以出现稳增长,个别坑深的企业甚至出现高增长。

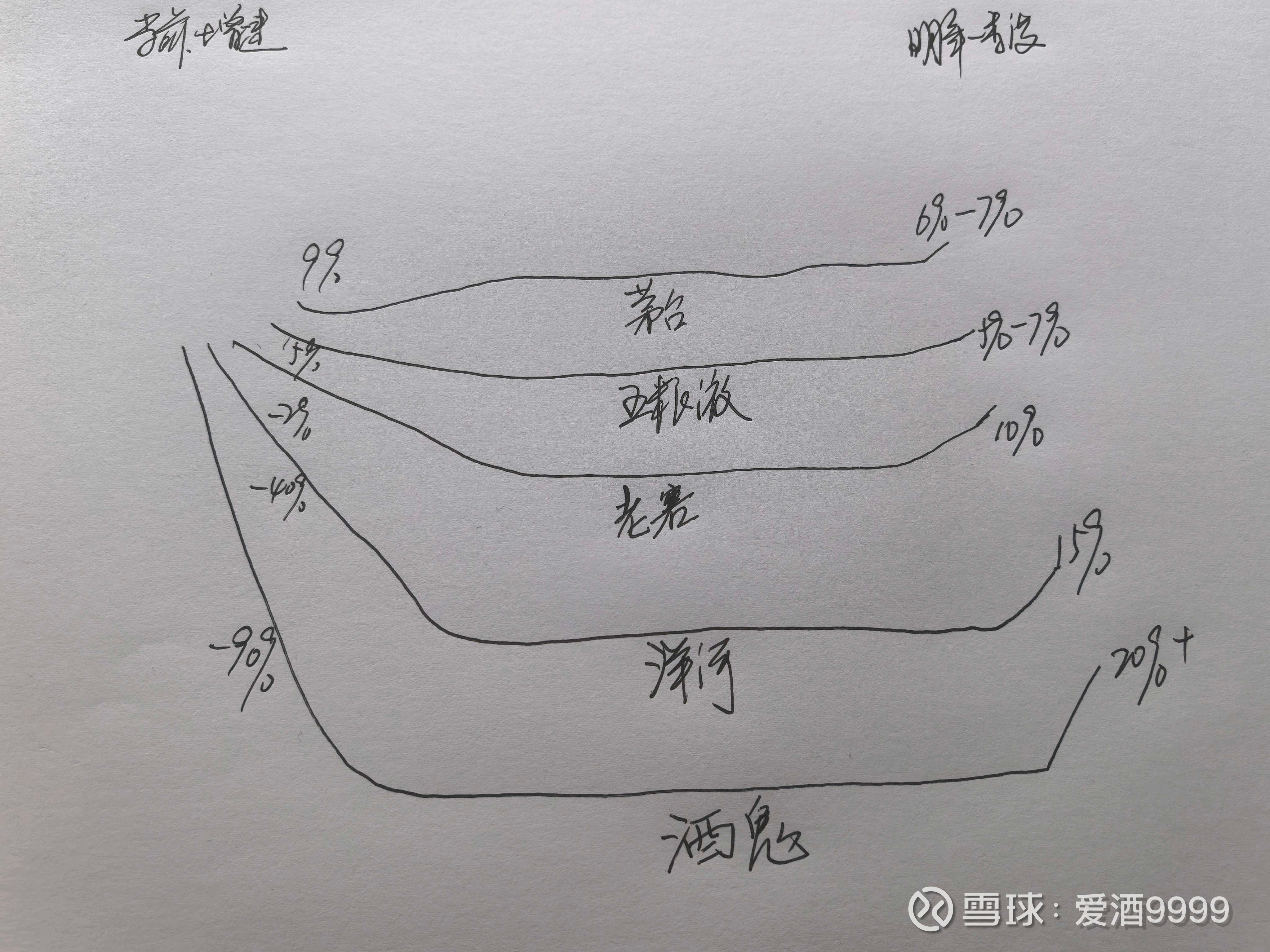

我简单画了一个图,大致就是这个意思吧,前期下跌越剧烈的企业,股价下跌的也越惨,随着明年一季度增速的增加,这样的企业股价上涨的相应越快。从深坑里面的恢复会比没有深坑的企业增速更快,这可以理解。

猜测一下,大约明年涨幅高梁会拖在后面,涨幅较大的应该是那些前期坑更深的企业,从定性来说,自己判断2026年白酒行业危机也只是出于弱恢复阶段,普茅的价格在2026年能够形成止跌就已经很好,真正走出行业调整期的时间可能要延展到2027年以后。

在行业的基本面看:见到业绩底以后,下跌剧烈的白酒会出现较快的恢复性增长,比如豌豆可能出现15%以上的增长,但前三名的企业明年大致出现的都是弱增长的态势,行业风向标的普茅或在1500-1700区间走稳,最快也要在2027年才会出现重新上涨,重新开启行业上行之路。

在股价的表现看:去年是白酒股票的政策底,绝大多数股票的底部都是九月末。今年是白酒股票的市场底,绝大多数白酒的股票都在这次禁酒令以后形成市场底。明年将是白酒告别五年下跌以后的第一个上涨年,可能没有夏日的热烈,但是应该会有春日的和煦。

从自己的角度,在白酒进入到右侧后,自己的心态也需要开始好好调节,右侧的买入可能比左侧买入的时机要更短暂,就需要更加果决一些。

本话题在雪球有95条讨论,点击查看。

雪球是一个投资者的社交网络,聪明的投资者都在这里。

点击下载雪球手机客户端 http://xueqiu.com/xz]]>