2025年伊始,Trump再次就任,以“再次伟大”之名,高举GS大旗,在搅动了全球供应链体系的同时,也扰乱了整个集运行业的格局。自第一轮“无脑式”GS的狂轰乱炸,到如今“霸凌式”GS的尘埃落定,已过去4月有余,在这四个月中,ZM航线经历了从“至暗时刻”到“疯狂抢运”再到“波澜不惊”,马士基、萝卜、以星等一众船司也重陷“盈亏平衡”的窘境,完全丧失了打价格战的能力。在这风雨飘摇的上半年,海控再一次交出了行业内的优等生答卷(虽然不是那么好),也再一次让“预期亏损”变得更加遥遥无期。

一、业绩情况

1. 业绩表现

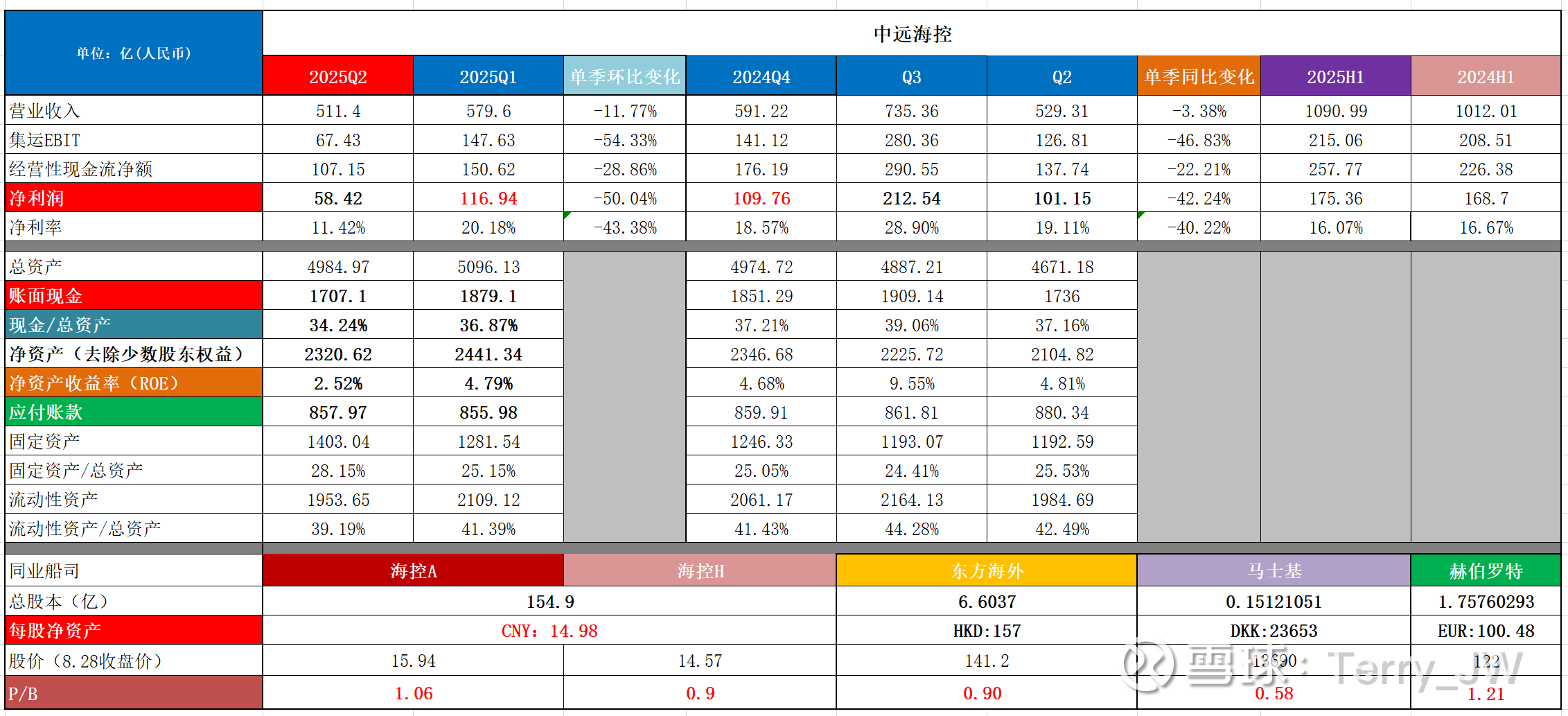

1)二季度营收511亿,利润58.4亿(与之前通过长荣与海外估算的70亿以上有差距),较一季度下滑50%(海外-42%,马士基-35%,萝卜-47%);去年同期101.1,下滑42%,集运EBIT为67.4亿元,具体情况下文会详细分析;

2)海控二季度集运利润7.21亿美元,中远集运利润3.75亿,估算海外二季度利润在 3.46亿美元左右,海外二季度利润占海控利润的比例为42%,上半年占比为39%;

3)上半年营收1091亿,利润175亿。

2.利润拆分

除主营业务,财务收入与投资收益仍是主要的利润构成:

1)财务收入

Q2财务收入8.57亿(25Q1:12.41,24Q4:10.88,Q3:9.59,Q2:7.77)

① 利息收入:15.16亿(25Q1:14.94,24Q4:16.04,Q3:16.21,Q2:15.22);

② 汇兑损益:约1亿;

整个上半年财务收入增加4.1亿,其中汇兑收益增加3.75亿;

2)投资收益

Q2投资收益为17.05亿(25Q1:13.11,24Q4:10.38,Q3:11.28,Q2:13.96),上半年为30.2亿,比去年同期(26.35)增加3.85亿。投资收益有明显的提升,其中主要是福临门(增加0.47亿)、财务公司以及做供应链公司贡献了增量,并且安吉物流与盐田港的股权纳入了投资收益,上港的投资收益减少0.88亿;

25年以来,海控没有继续开展股权收购的动作,目前长期股权投资资产为,其他权益投资,投资单季常态化投资收益均值在12亿左右,希望今年下半年可以继续收购优质的股权资产,也希望福临门继续保持良好的经营态势(上半年贡献),不要再像24年一样造成海控投资收益的损失。

虽然财务收入有所下滑,但投资收益有所提升,投资收益与财务收入依旧是海控最坚实的后盾(全年80亿以上),衰可保有根基,兴则锦上添花。

3. 成本项的异常

1)营业成本与营收变动出现背离海控二季度的营收环比一季度下滑了11.8%(68亿),但营业成本反向增长了3.5%(15亿),回顾2023年一季度至今,出现这种明显反向变化的情况只存在于三个季度,分别是23年的三、四季度以及24年的四季度,再加上今年二季度,这四个季度都有一个共性,就是运价大幅下滑,但是货量有增长,所以导致营收的变化与营业成本的变化是相背离的,不过不同的是,23年与24年四季度货量的增长与成本的增长的幅度差异不大,但今年二季度(国际线货量增长1.8%,营业成本攀升3.5%)与23年三季度的背离幅度较大。

2)中远集运的营业成本增幅异常

通过数据对比,中远集运上半年营业成本增幅明显高于东方海外,东方海外的是280亿左右,中远集运的成本是538亿,较去年同期增加了14.7%,中远集运的成本增幅明显高于海外(-2%),且今年中远集运的成本增幅也明显要大于去年相较于23年的增幅。海控的成本高低不仅取决于运量、运力的变化,还取决于管理层的意愿。

4. 集运界的优等生答卷

1)利润绝对值

海控的运力约为马士基的0.7倍,萝卜的1.3倍,但Q2的单季利润已经相当于马士基的1.3倍,萝卜的2.6倍;上半年的利润已相当于马士基与萝卜之和。

2)EBIT/营收

由于各地税项的差异,EBIT的对比相较于净利润更有参考价值。综合几家公司的数据来看(@幸运Huang 的数据更为详实数据),EBIT/营收>10%的就属于相对优秀的,海控二季度的EBIT/营收为13.2%,显然处于优秀的一档,其中以东方海外最优,One和萝卜最次。

集运行业的上半年是风雨飘摇的半年,在GS阴霾的笼罩下,美线量价齐跌,欧线大幅下滑,集运业务势必承压。众观几个有代表性的船司,马士基与萝卜恰逢双子星联盟重组,成立初期大幅攀升的运营成本注定了微薄的利润;以星由于主阵地在美线、且主打即期市场,也难扛运价下行的压力,几近盈亏平衡。而海控,凭借集运业务优秀的成本管控(下文会进一步论证)与盈利能力,以及80亿打底的“睡后收入”,再次上演了像23年一样的独树一帜。目前,不论是单看利润的绝对值,还是EBIT/营收的盈利能力,虽然没有预估的那么好,但海控在集运界就是名副其实的“优等生”。

二、集运业务的表现(美元计量)

1. 海控、集运与海外的单箱表现

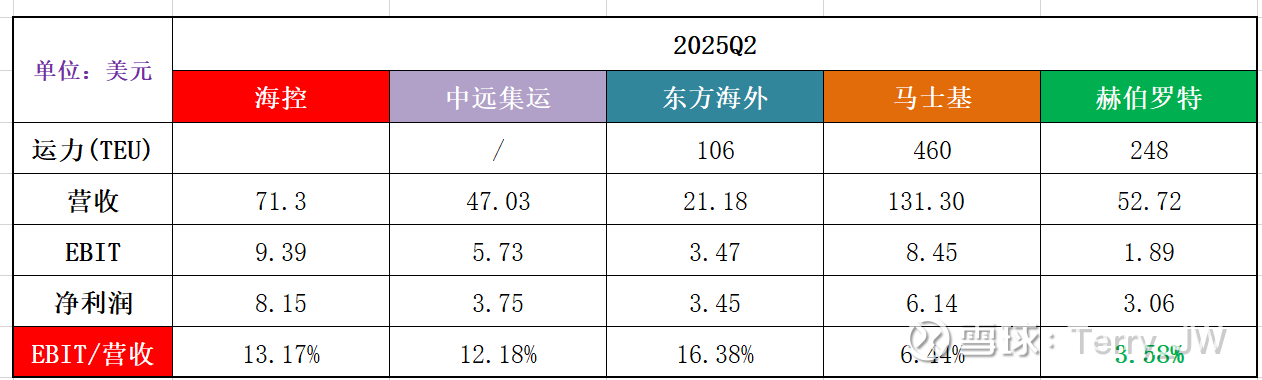

1)海控Q2集运EBIT9.39亿美元,国际线单箱价格1103,单箱EBIT为138;

2)中远集运EBIT5.73亿,国际线单箱价格1145,单箱EBIT为118;

3)东方海外EBIT亿3.66,国际线单箱价格1079,单箱EBIT为186;

剔除内贸的影响,中远集运的单箱价格表现依旧最佳,但单箱EBIT海外是最优秀的,中远集运的整体表现要差于东方海外,虽然国际单箱价格最优,但由于内贸业务的拖累,单箱EBIT与海外差距不小。

2. 运价与运量

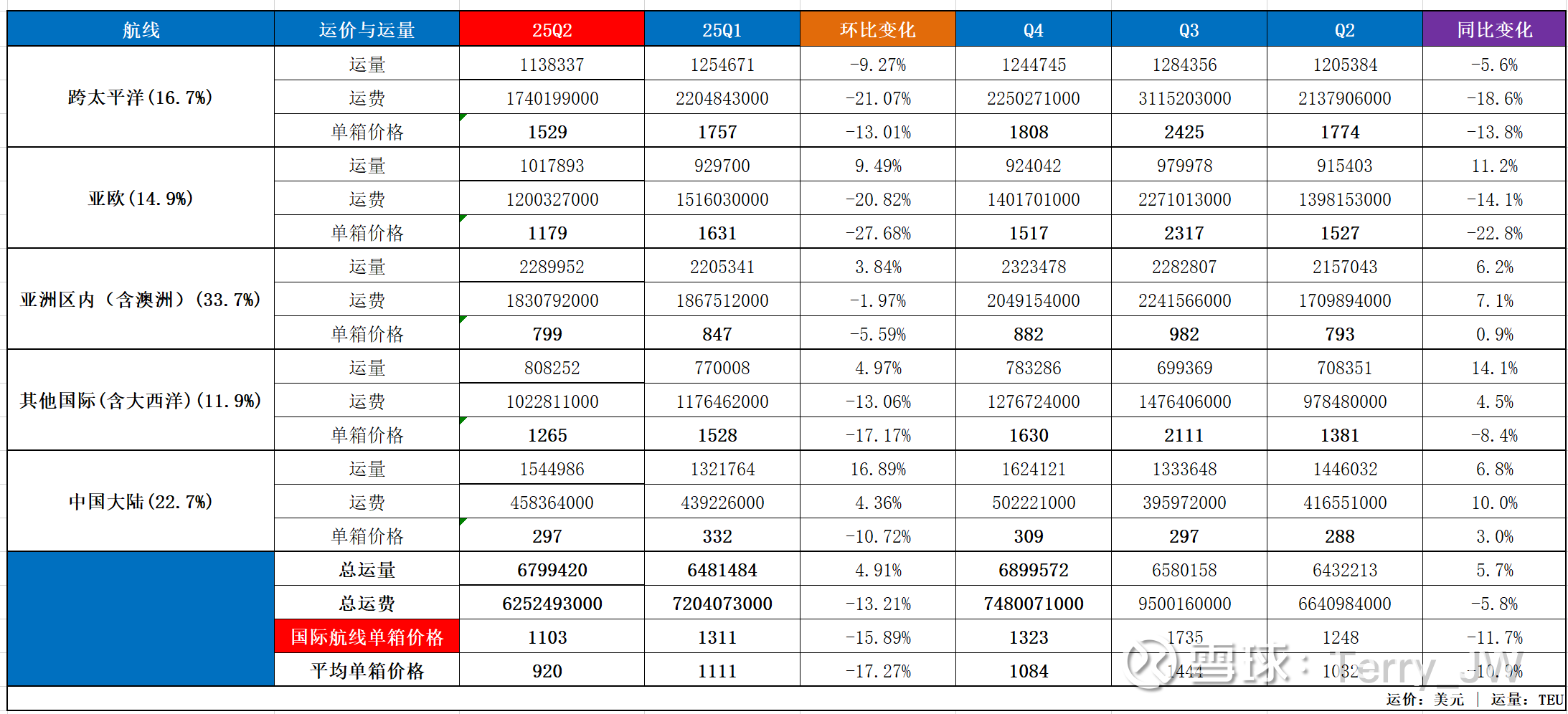

海控二季度单箱价格920,运量679.9万TEU;

1)环比:① 单箱价格下滑17.3%(海外-8.4%,马士基-10.5%,萝卜-6.9%),欧线表现最差,整体跌幅大于CCFI的同期均值;② 运量上涨4.9%(海外-0.03%,马士基+10.2%,萝卜+4%),分行航线看,美线下滑最明显,完全在情理之中,欧线和大西洋的货量均有回升。

2)同比:① 单箱价格下滑10.9%(海外-10.5%,马士基-9.6%,萝卜-6.9%),欧线美线跌幅都在10%以上;② 运量增长5.7%(海外+4.4%,马士基-9.6%,萝卜+12%),除美线外,其余航线货量均有增长;

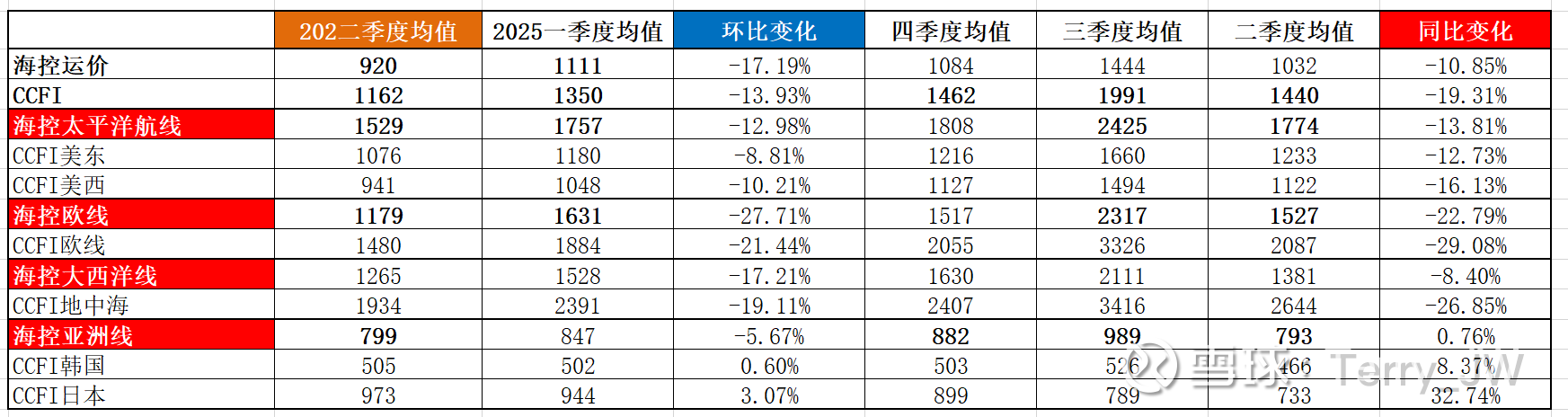

3. CCFI与海控运价的对比

二季度CCFI均值 1162,较今年一季度(1350.44)下滑13.9%,较去年同期(1440)下滑19.3%;海控的航线收入环比下滑(13.2);综合指数与各航线数据对比如下,在一季度时就探讨过,CCFI与海控航线收入的相关性正在减弱,主要原因是航线权重不同,以及不同航线的长协执行情况有差异。

4. 运力

目前船队规模557艘,总运力340万TEU,一季度是337.4万,去年年末运力是332万,今年以来增加了8万TEU的运力;

如前文所说,在GS的影响下,集运业务二季度的整体情况一定会差于一季度。从收入端环比表现来看,一众船司货量基本处于微降到微增的区间(马士基除外),单箱价格也基本在环比10%的跌幅以内,整体航运收入的下滑幅度也都在10%以内(马士基-6.9%,萝卜-3.4%,东方海外-8.4%),其中马士基的量价环比表现相对最优,主要是一季度低基数的原因;但从成本端看,差距就非常明显了,马士基和萝卜由于“双子星”联盟的组建,今年以来运营成本明显增加,下滑的营收基本都是利润,已经完全丧失了打价格战的能力,一方面,单箱盈利微薄,一味的低价只会让自己的集运业务不赚钱甚至亏损,另一方面,联盟的控价能力与日俱增,正如马士基CEO在5月份的业绩交流会所说“最近6-8周(4月份之后)是运价表现最稳定的时期之一”,可见联盟通过运力的调配与停航保价维持了价格的稳定。那在这种情况下,它们不仅丧失了打价格战的能力,也完全没有必要再去打价格战,而海控凭借领先的单箱盈利能力,也再次丧失了亏损的可能性。

三、一些重要的数据

1. 中远海运港口:海控对中远港口的持股比例由71.55%上升到了71.93%,今年上半年港口的利润是1.82亿美元,增长31%;总吞吐量7429.5万TEU,增长6.4%。

1)港口上半年的EBIT利润率大约在32%,与马士基的33.6%差异不大;

2)港口上半年为海控带来了2.18亿的利润增量;

3)中期股息0.15,能为海控带来3.9亿左右的分红。

2. 破而后立,晓喻新生:Q2末账面净资产2320.6亿,每股净资产为14.98;以今日收盘价计算,A股P/B:1.06;H股P/B:0.9 ;现在又过去了两个月,利润继续增厚,净资产又有增加;净资产只是起点,不是终点,希望海控可以加速冲刺。

3. 粮仓满溢,无忧无虑:账面现金1707亿,上半年的开销主要花在了分红、回购(41亿)、买船(56亿)和集装箱(24亿)此外,租赁负债了付了69亿。现金占总资产比例为34.24%(马士基:21.7%;萝卜:12.3%),蝉联业界最大金主;不论是分红还是回购,亦或是优质股权的收购与资产的购置,资金永远都是最不需要考虑的问题。

4. 应付款项:应付账款较一季度微至857.97亿(一季度末855.98,去年年末859.91),今年以来减少了两个亿。

5. 财务公司:增加财务公司存款规模的议案是2022年8月30日通过的,自此之后海控持股比例达22.97%。截至二季度末,存款数额为766.56亿,今年来增加了 亿(969.6),上半年获得了11.39亿的利息收入(24年全年为20.86亿,年化利率2.15%),年化利率2.97%。财务公司上半年为海控贡献了1.41亿的投资收益(24年为2.4亿)。海控的存款在财务公司占比约50%,股权只占了不到23%,能者多劳吧。

6. 固定资产与在建工程:上半年固定资产1403,增加122亿;在建工程总计190亿,其中在建船舶170.9亿,在建码头5.8亿(去年年底是79亿元);在建工程预算中,在建船舶102.8亿美元,码头20.4亿,而上半年转入固定资产的码头有81.8亿,推断钱凯港转入固定资产,转固的在建码头应该是属于钱凯港的资产。

7. 折旧的计提:

① 固定资产:上半年固定资产中船舶计提折旧30.97亿,较24年微降;

② 使用权资产:上半年使用权资产中船舶计提51.1亿,较24年同期微增;

2022年起折旧明显加速,以租赁的船舶为例,2022年计提的折旧较2021年翻倍,远超船舶的增量,23年之后折旧速度逐渐放缓,目前趋于正常。

8. 外币折算差额:二季度末账面美元存量173亿,报表中的美元折算汇率是7.1586,海运收入折算汇率是7.1793,差额带来的人民币增值计入其他综合收益,上半年外币财务报表折算差额为-122万。

9. 债务情况:长期借款余额298.9亿,今年以来减少 6.4亿,总体债务近三年都在减少,有钱还债,节省了财务费用。

10. 未分配利润:母公司未分配利润210.2亿。

11. 股东人数:Q2末36.12万,Q1末36.84万,去年年末是35.2万,今年以来增加了近1万名股东。

12. 大资金的动向:三家ETF均有小幅减持,且红利基金的增配仍存在很大空间;之前最活跃的大资金就是国新,由于去年年末回购的强制信息披露,其高抛低吸的行为被暴露在了公众视野之下,自此之后再无动作,持股数量仍是2.3亿股,群众的舆论还是具有相当有效的监管作用。

四、股东回报

1. 中期分红与股息率

1)中期分红每股0.56,分红比例49.5%,按8月28日的收盘价计算,A/H(税后)的中期股息率为3.5%/3.4%;

2)海空目前执行的是最新三年股东回报规划(25-27)中约定的50%的分红比例,虽然当下的股息率水平在全市场中都是有明显优势的,但作为央企标杆,且在自身具备足够能力的情况下,提升分红比例并不是不切实际的期待,国电近期已将未来三年的分红比例提升到了60%,这一点是值得海控学习的。

2. 翘首以待的回购

截至今日,海控一共完成了三轮A股的回购(H股同步进行),目前处于停滞状态:

① 2023年8月30日至2024年2月23日:首轮回购,累计回购A股:6000万股(5.83亿);H股:1.6亿股;共计花费约18.83亿

② 2024年10月20日至2025年4月3日:本轮回购累计回购A股1亿股(于4月8日注销),H股2.28亿股(于4月9日注销),注销后股本剩余156.34亿股;

③ 2025年4月至5月28日:本轮回购在Trump肆意妄为导致的千股跌停背景下被动出台,回购5000万-1亿股,价格上限14.83,但遗憾的是上限设定过低,价格达到上限之后(5月10日)就停止了回购,浪费一半以上的额度,此轮回购共计5241万股;与此同时,H股自4月30日重启(3月28日暂停),至5月27日共计回购9200万股(额度打满),此轮回购的AH股份均于5月28日注销,注销后总股本为154.89亿股。

上半年回购花费41.9亿,减少了57.8亿的库存股,增厚了16亿的净资产;到目前为止,海控的回购已经停滞3个月了,在新一轮H股的授权下,截止到明年的5月28日,H股的回购上限是2.88亿股;从去年10月启动的这种轮回购起算,按大股东滚动持股2%上限比例计算今年10月底前的回购上限是159.61-【70.096/(43.9%+2%)】=7亿股,也就是说在今年10月底前还可以再回购2.27亿股;若从今年的5月28日起算,到明年5月28日前的回购上限是154.89-【70.096/(45.25%+2%)】=6.54亿股,若顶格回购,H为2.28亿,A为4.26亿股。目前的额度已经完全不是限制回购的因素了,就看管理层的意愿了。

回购不仅是维稳股价的一种市值管理手段,更是提升公司内在价值的绝佳方式。就以近两次的回购为例,回购前的股本159.61亿,完成后是154.89亿,相当于将每股净资产被动提升了3%,假设利润不变,股价不变,股息率同样也会提升3%,让本就领先市场的股息回报变的更加丰厚;长此以往,内在价值的提升是巨大的。

五、大事纪

1. 订船:2025年4月29日,海外的十四家全资附属公司分别与南 通中远海运川崎或大连中远海运川崎签订合计十四份造船协议,以每艘2.2亿美元 (折合约人民币15.85亿元 1)的价格合计订造14艘1.85万TEU型甲醇双燃料动力集运船,交易总价30.8亿美元(折合约人民币221.89亿元);

2. 李超人事件:目前暂无新的进展,根据流传的消息来看,价值最大的两个巴拿马港口的归属存在两大不确定性:一是只能卖给贝莱德,二是可能被巴拿马ZF通过法律途径收回。除去这两个港口,中远若能像传闻一样占据20-30%的其余41各港口的股份,,虽然价值不高,但直接有利于海控集运业务的全球布局

3. 301的威胁:海外在今年中期报告的展望部分,说了这样一句话“MG对ZG承运人额外加征的港口费将对本集团产生较大影响”,对应的应该就是301所约定的今年10月14日开始,对于中国建造的船舶开始征收额外的港口费。在去年年报时就已探讨过这个事情,依旧认为这是“自残式”的ZC。

六、今年以来的ZM集运

今年以来,ZM集运一共经历了三个重要时期,简单梳理一下:

1. 4月3日-5月11日

4月3日,Trump利用GS手段将ZMMYZ推向了史无前例的恶化程度,也让ZM集运航线迎来了至暗时刻,在随后的一个月里,美线货量大幅缩减,船东也撤船凶猛,30%-40%的运力停摆,积压了大量的货运需求。由于货量的反映存在滞后性,根据ZM海运航期的时长,5月至6月上旬的到港数据可以更加真实的反映出这段时间的贸易情况,数据显示(来自公众号“罗杰把酒看航运”),来自亚洲的货量同比下跌16.5%,其中来自中国的货量下跌了33.5%,虽然下跌明显,但也没有到断流的程度;同样,东南亚货量转移的最大受益方(越南货量增长12.2%,东南亚增长29.2%),但也并没想象中的“暴增”;但这部分货量的转移是实质发生并延续至今的。

2. 5月12日-8月11日

5月12日晚,ZMRNW会谈落幕,双方决定24%的对等GS在初始的90天内暂停实施,这意味着ZM贸易将迎来90天的“优惠期”,在当时以为会迎来90天的“印钞机时刻”,但现实并非如此。货量的突然恢复需要充足的舱位来承接,而本被转移至其他航线的船回调需要时间,空箱的周转需要时间,港口的装卸同样也需要时间,所以6月上旬反应的仍是关税暂缓前的货量,而下旬才是“抢货潮”的情况,反映到6月份整体货量的表现就没有出现大幅增长(较5月份增加1.8%),这就是“先跌后涨”抵消后的结果。之后的7月份才迎来了货量的明显增长(+18%),真正呈现出了在关税暂缓期限前“赶货”的局面,但遗憾的是,由于大量的运力在6月份涌入美线(运力的增幅超过了货量的增幅),价格表现并不乐观,也就出现了“有量无价”的市场情况。并且由于1-4月提前出货的存在,这一波抢出货高峰只持续了1周。

3. 8月12日至今

在8月1日“最后期限”的前一天,Trump公布了69个MG主要MYG的最新对等GS;8月11日,ZM双方决定将对等GS自8月12日起再延后90天,至此,疯狂的GS游戏暂时进入了“休赛期”,在11月10日之前,货主拥有相对充足的时间计划今年秋冬以及明年春季的货物订单。然而,即使互免对等GS,当下的GS仍然处于历史高位,东南亚国家的关税水平相对ZG仍然存在比较优势,所以订单回流难度较大,8月份最乐观的情况估计也只能和7月份的货量持平,而今年整体的货量趋势相对去年大概率是要下滑的。

回顾今年这八个月的货量情况,1-4月份有明显的提前出货迹象,造就了今年过早的“旺季”,5月份开始反映关税加码初期的货量萎靡,一直持续到6月上旬,6月下旬至7月份反映了关税互免后的抢货潮,8月份之后趋于平静。正如之前探讨过的一样,MG的制造业回流在短期内无法实现,ZG高协同、高效率、低成本的全供应链网络在短期内也无法替代,虽然东南亚凭借关税的比较优势蚕食了一部分份额,但在这轮疯狂的GS之后,MG整体的进口格局并没有改变,改变的只有MG的财政收入,以及进口商与当地居民即将面对的“虽迟必到”的物价上涨,只是目前还没有反应。高基数的GS,过量的运力投入,悬而未决的301,让四季度以及2026年的美线仍然充满了未知与变数。

从20年的YQ肆虐,到23年的HH危机,再到25年的GS博弈,集运行业总是充满变数,这些变数既可以让船公司用一年的时间赚取过往几年才能赚到的荣华富贵,也可以让船公司只用半年的时间就重回盈亏平衡的窘境。而所谓的周期也只是在这一次次特殊事件背景下集运行业竞争格局与盈利逻辑发生改变时所产生的。如果选择了这个行业,我们无法准确预判未来还会发生什么事情,还会经历什么样的周期,但我们可以看到在过往这一轮又一轮的“周期”中,有哪些船公司既可以在行业兴盛时更好的收获红利、积累资产,又可以在行业衰退时更好的控制成本、保有收益;这样的公司,不会因为未知的周期波动而风雨飘摇,只会随着周期的积累愈加凸显比较优势。海控,就是这样的公司,4年来的表现,已经证明。

选择了集运,风雨飘摇常态;

选择了海控,我自幺幺常在。

$中远海控(SH601919)$ $中远海控(01919)$ $东方海外国际(00316)$

本话题在雪球有191条讨论,点击查看。

雪球是一个投资者的社交网络,聪明的投资者都在这里。

点击下载雪球手机客户端 http://xueqiu.com/xz]]>