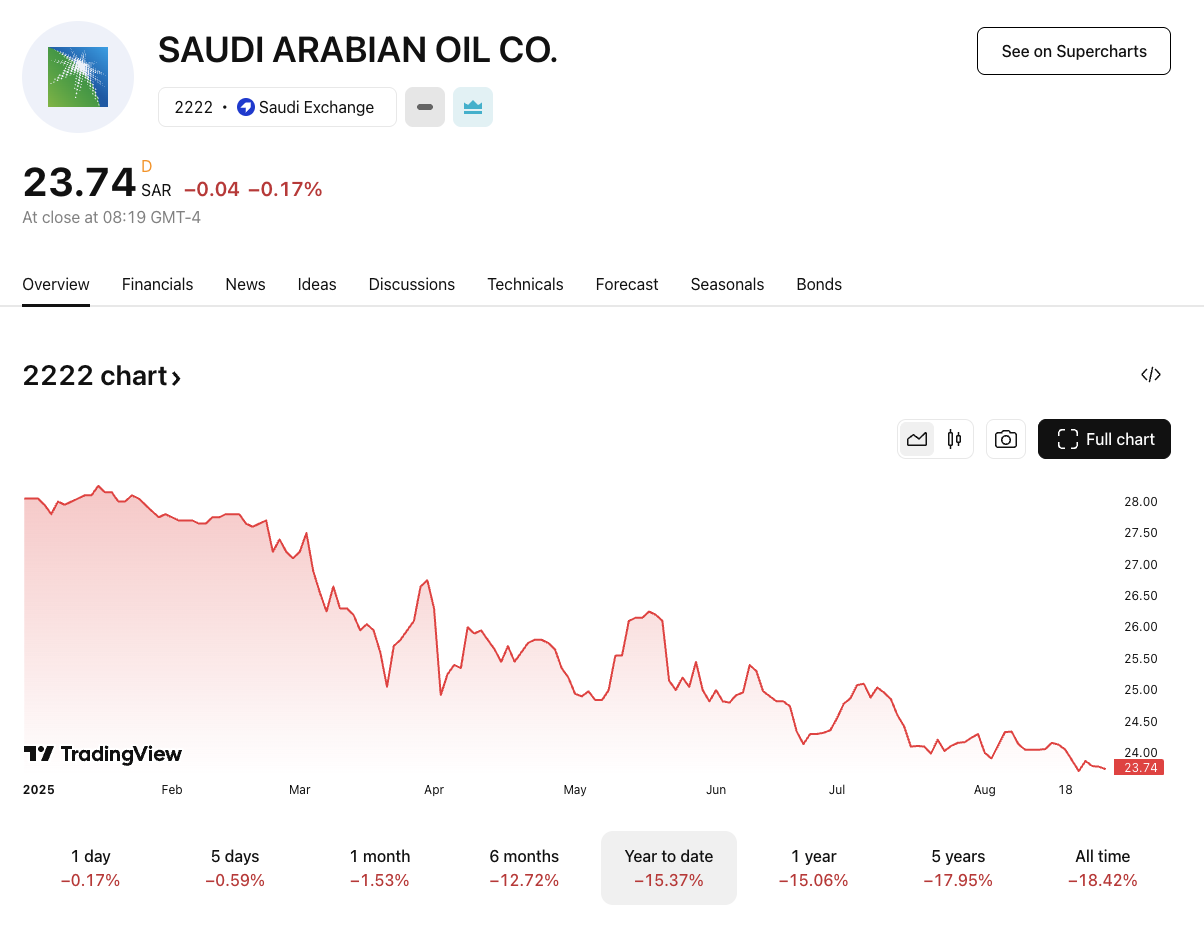

沙特阿美是全球成本曲线最靠前的综合油气公司之一,储量巨大,拥有低成本、长寿命的底层竞争力。但是今年以来,沙特阿美股价一直跌跌不休,其中一个原因是它估值太贵了。即使跌到今天,沙特阿美的25财年前瞻PE也有15×(股息率约 5.5%)。

与此同时,中石油和中海油港股提供更高的 7% 股息率(险资持有超过 1 年免税),却仅仅只有个位数PE。

有人会说是储量的问题。实际上,中海油2024年证实储量达7.27亿吨油当量,储量寿命约10年,储量替代率167%;中石油储量寿命约10.8年,SEC储量替代率约100%。

A/H股对周期股(能源、煤钢有色、化工、航运等)的长期定价,通常低于海外同类。

在高点时,市场因担忧不可持续而压低估值倍数;在底部时,又因担忧复苏乏力、现金流脆弱而不愿提升估值倍数。

但是现在油价的位置是在底部。达拉斯联储2025年3月调查显示,新井盈利所需的平均WTI价格约为65美元/桶(大型公司约61美元,小型公司约66美元);Rystad测算全口径企业现金流盈亏平衡约为62.5美元/桶。而当前WTI约64美元、布伦特约67美元(2025-08-27),基本贴近或略高于页岩行业的经济阈值——这意味着油价继续下行将快速压缩新井活动与供给增长意愿,从而在供需层面形成自发托底机制,逻辑上支持现阶段油价位于底部区域的判断。

在布伦特均价回落、处于高位不再、低位徘徊的周期底部背景下,中海油与中石油在25H1交出了低油价下依然稳健的成绩单:中海油净利695亿元虽同比下降13%,但油气产量创纪录达3.846亿桶油当量(同比增长6%),Q1综合成本降至27.0美元/桶油当量,体现出强劲的产量增长与成本控制韧性;中石油净利840亿元同比仅下降5.4%,上半年实现油价66.21美元/桶(同比下降14.5%)仍能稳住利润,天然气业务形成有力支撑,并派发中期股息每股0.22元,显示现金回报的延续性。两家公司在低油价与纪律性资本开支的组合下,凭借规模优势与成本曲线领先地位,实现了业绩对冲与分红可持续性,这种稳定性恰恰是在周期底部取得的。

在投资金矿股时,时常会发现外国矿生产成本会伴随商品价格上升,吞噬不少利润。而中国矿因为社会环境稳定、基建完善、生产成本通缩可以得到更高的收益。油气行业如同金矿行业——海外资产的成本与价格同向性更强,而中国龙头企业凭借基建优势、本币成本结构和一体化治理,单位成本更加稳定,利润抗波动能力更强。

在油价的底部,中石油和中海油还能持续转型和成长,提供稳定的千亿现金流和股东回报。那么将来在油价的高点,这两家公司的净利润会有多丰厚。在无风险利率长期走低的当下,市场风险偏好上升,拥有持续的股东回报和资本开支纪律的中国油气企业估值抬升是理所当然的事情。

本话题在雪球有14条讨论,点击查看。

雪球是一个投资者的社交网络,聪明的投资者都在这里。

点击下载雪球手机客户端 http://xueqiu.com/xz]]>