海豚君之前说过,虽然拼多多一直强调不分红回购,但任何一个公司走过成长期、进入成熟期之后,都要回答一个核心问题:堆积的现金资产如何使用?

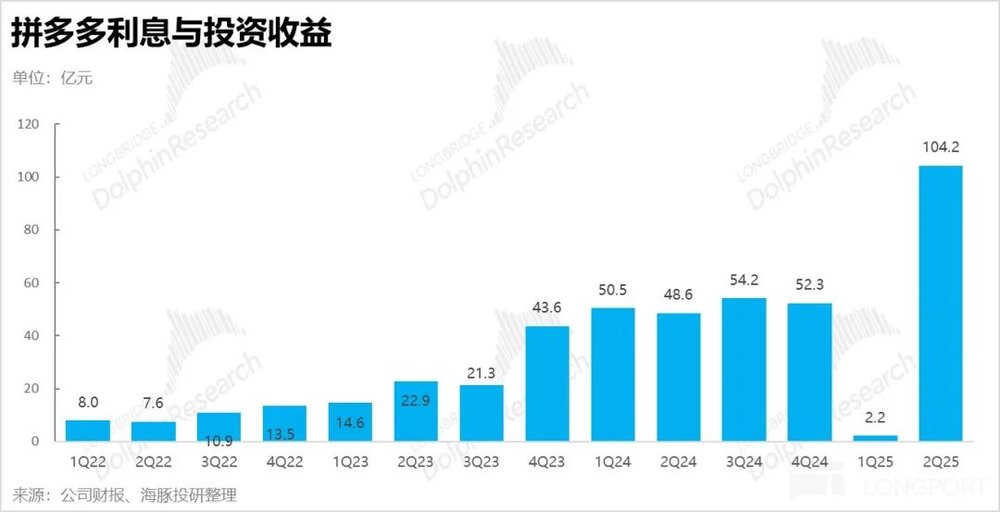

这个季度,拼多多利息和投资收益单季直接拉到了百亿水准,相比当季 258 亿的主营业务经营利润已经是一个不小的存在了。

当然从季度波动性的角度,平均单季还是在 53 亿上下的水平,与去年每个季度的水平相差不大。

本篇海豚君就借着这个机会,搓扁揉碎,仔细看看不分红、不回购,即使 TEMU 和主站需要投入,仍然能有大量利润剩余的拼多多,拿着这几年堆积的小金库,实现的收益到底如何?

并在此基础上,展开思考一下,拼多多未来的资本配置可能方向有哪些?

一、地主家到底堆了多少余粮?

二季度,公司主要有四类资金属现金或者闲置资金,合计起来可以生息或投资的资产余额高达 5388 亿人民币,约合 750 亿美金。

a. 货币基金是维持日常运转的,受限制现金是用户在拼多多在下单时候支付的购物款,存在拼多多的监管银行账户上,等用户确认收款了之后,会支付给商家。

b. 这里最关键的闲置资金,主要是短期投资和其他非流动资金,这两项其实就是按照期限来划分的,基本上一年内的叫短期投资,超过一年的就是其他非流动资金。

二、短期投资:炒股提高收益弹性?

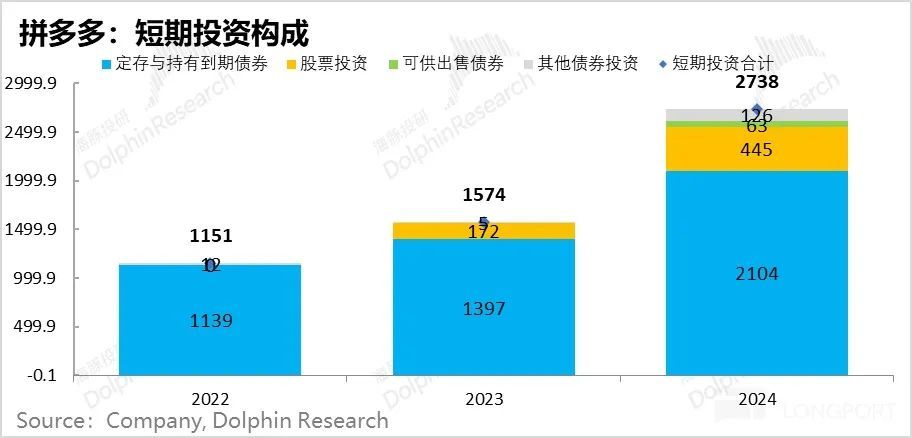

我们以 2024 年为例,先来看一下占比 60% 的短期投资构成:

在短期投资的资金分配上,公司主要是购买定存和持有到期债券,另有一小部分是可供出售债券,其他主要是可转债、借款等其他债券投资。

但有意思的是,由于公司金库堆积过快,从 2023 年开始,拼多多开始炒股了,23 年还只有 172 亿的余额,到了 24 年已经有 445 亿人民币。

而炒股的收益基本以账面盈亏来计收益,随着炒股资金配置占比越来越多,这部分会明显放大公司利息和投资收益的波动,今年上半年两个季度利息和投资收益的大幅波动,很可能是炒股的浮动盈亏有关。

另外,24 年的其他债券投资,主要是可转债或者杂类贷款等,整体与股票类似,以市场价值来计算盈亏。

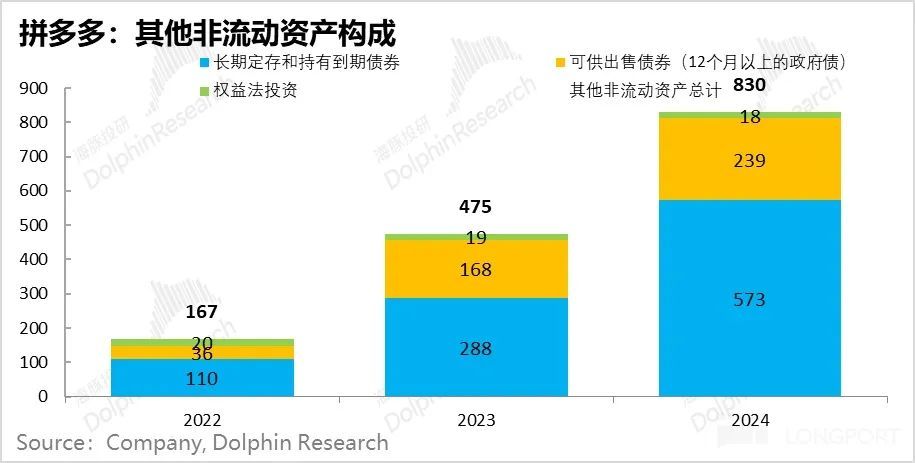

三、其他非流动资产:股权投资基本忽略,还是定存和买债为主

不同于其他公司在非流动资产中扔一箩筐的杂项,拼多多非流动资产其实很简单,基本都是闲钱:长期定存和持有到期债券是主要构成,一年以上的可供出售债券占比勉强 30%。

权益法下的股权投资在数千亿的可供差遣闲钱当中的占比几乎可以忽略。

其实从中可以明显看出:

a. 拼多多除了主营业务的体内投资之外,体外股权投资和跨界并购基本没有,所以报表非常干净;

b. 电商认真、高效干主营,资金不乱投、乱花的话,即使用金针白银补贴出全网最低价的用户心智,剩下的利润仍然能够堆积出来一个大金山。

四、作为段永平的徒弟,整体投资收益率到底咋样?

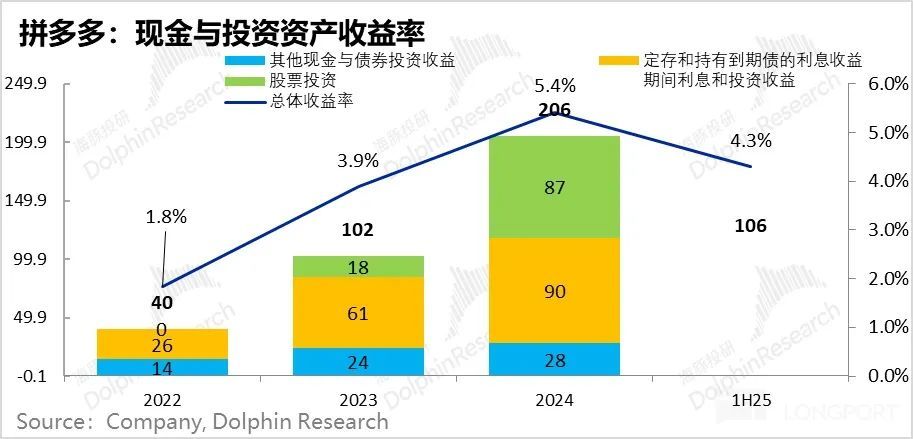

a. 先说短期投资中的炒股,虽然配置占比较少,这两年的收益率跑得还不错, 24 年是 87 亿,收益率达到了 24%。

b. 配置中占比最高的定存和持有到期债券收益率基本是在 4% 上下,与这两年的对应期限的美债收益率也基本相符。

综合下来,公司现金和投资类资产的收益率这两年基本维持在 4%~5% 之间,也就是说整体闲钱和现金的理财收益率也就是整体美债无风险收益的水平,只是现在钱太多了之后,公司通过炒股来试图提高收益的弹性。

五、灵魂疑问:如何做最优化的资本配置?

而拼多多净资产回报率,即使今年上半年因为销售净利润率下滑、没有投入主营业务的现金累积太多拖累了资产周转率和权益乘数,今年上半年仍然有 13.5%,远远高于公司 4%~5% 的整体闲钱收益率。

13.5% vs 4%~5% 的回报差距,在资本配置问题上,摆在拼多多面前的投资优先级非常明显:

a. 主营业务要不要加固护城河?答案是 YES,方式是补贴守住全网最低价的心智。

b. 沿着主营业务开拓更多市场,在新市场业务成形后,尽量守住当前主营业务的 ROE?答案是 YES,还在持续投入中。TEMU 在不断调整,国际业务没有放弃,转成半托管和本地货、本地卖的模式。

c. 即使是这两类主营还在持续投入的情况下,每年还是堆积了这么多的账上现金,后续怎么操作?

在海豚君看来,其实也就两个选项——要么进一步加大对前两个业务的投入,利润率下杀,结果是杀业绩;要么在增长放缓之后,适度分红和回购。

如果两个都不选择,现状持续下去,增长变慢又不回购,大概率会面临现金快速堆积,公司整体 ROE 持续下降,结果就是杀估值。

当然这个公司目前看,是一个零市值管理,甚至负市值管理的公司,公司能否找出真正的第二增长曲线,未来拼多多的演绎,海豚君拭目以待。