近日,福瑞达交出了一份承压的2025中期成绩单:上半年营收17.9亿元同比降7.05%,归母净利润1.08亿元同比降15.16%。

曾经撑起转型半边天的化妆品板块成为业绩拖累,其中核心品牌之一的瑷尔博士2025上半年营收同比骤降 29.97%,业务调整带来的阵痛还在持续;寄予厚望的线下渠道拓展未达预期,营收占比不升反降;新押注的胶原蛋白医美赛道,旗下珂谧品牌尚未形成规模效应……

不仅如此,在外部福瑞达还要面临传统美妆品牌与新兴品牌的激烈竞争,内外压力交织下如何突破转型阵痛期、重构增长动能,成为福瑞达亟待解决的核心课题。

营收净利双降,瑷尔博士成最大拖累

从2025年福瑞达中报披露的数据来看,公司营收和净利润的双降主要来自于公司主要业务板块业务的下滑。

其中,除物业管理业务外的三大核心业务板块呈现明显分化,而化妆品板块的颓势直接主导了上市公司业绩走向。作为占总营收超60%的业绩“压舱石”,化妆品业务上半年收入10.94亿元,同比减少7.73%,其中贡献最大的瑷尔博士品牌同比下滑29.97%,成为拖累业绩的核心因素。

尽管同板块内颐莲品牌表现亮眼,上半年营收5.54亿元同比增长23.78%,反超瑷尔博士,喷雾品线销售额 4.82亿元增幅43%,但单品牌的增长难以覆盖瑷尔博士的快速下滑。

福瑞达对于核心品牌瑷尔博士的发展 “失速” 总结了4大因素:其一,“在细分品类竞争层面,瑷尔博士多款核心单品处于迭代阶段”;其二,“瑗尔博士品牌严控乱价行为,对部分经销商采取有限停货措施”;其三,“线上流量红利减退,自播投产比不达预期”;其四;“受行业环境影响,OEM产品部分客户因经营不善流失”。

事实上从2024年起,瑷尔博士的增长动能就已经开始衰减,去年瑷尔博士营收13.01亿元同比微降3.48%,发展阵痛已现端倪。进入2025年,颓势进一步加剧,上半年营收降幅已经扩大至29.97%。

对于这一核心品牌后续的表现,公司方面曾经在6月中下旬的机构投资者交流中透露,处于战略调整期的瑷尔博士,正在重点围绕“组织架构优化、产品线梳理、销渠道精细化管理”等多方面进行调整,预计在上半年完成调整,并且将在三季度推出新品王浆酸。

但瑷尔博士否能在下半年扭转下滑态势,不得而知。

此外,医药业务板块受集采扩围影响,“施沛特”等核心产品中标价格下降,且新品上市尚未产生显著效果,收入为2.07亿元,同比下降降13.87%,不仅如此药品销售的毛利率也下降 0.32%。

相比上述业务板块的下滑,2025年上半年原料及衍生产品、添加剂板块却有着不错的表现,实现营业收入1.79亿元,同比增长4.15%。从收入结构上来看,收入同比增长23.4%的透明质酸原料是支撑起该业务增长的关键,其中,医药级透明质酸销售收入1608.81万元,同比增长287.3%。

但营收占比约10%的原料及衍生产品、添加剂板块,难以对冲其他两大业务板块下滑的压力,最终导致公司整体业绩承压。

线下拓展受阻,胶原蛋白尚处培育期

福瑞达的转型曾在2023年迎来“高光时刻”——当年逐步剥离地产业务后,公司开始聚焦化妆品、医药主业,全年营收 45.79 亿元,归母净利润 3.03 亿元同比暴增567.44%,其中瑷尔博士以13.48亿元营收、27.33%增速,成为公司贡献营收最大的品牌,彼时其凭借“益生菌面膜”“闪充水乳”等爆款,在微生态护肤赛道迅速占领用户心智,堪称公司转型的 “核心引擎”。

也正是在这一年初,福瑞达提出了“线下元年”的口号,开始大力拓展线下渠道。2024年,福瑞达提出了线下‘精细化运营’的战略,但是开始发力的线下渠道似乎并没有有效支撑起公司的业务。

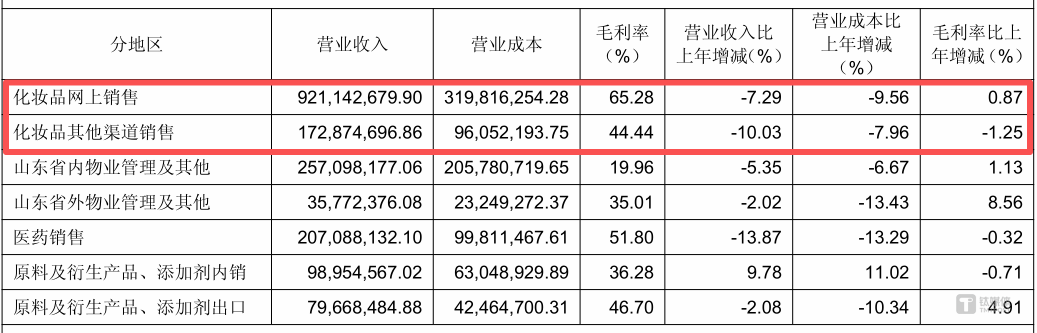

笔者梳理2024年同期的数据发现,2025上半年,福瑞达化妆品板块线上渠道实现营业收入9.21亿元,占比 84.20%;线下渠道实现营业收入1.73亿元,占比15.80%;而2024年上半年公司化妆品网上销售营收9.94亿元占比约为83.83%;化妆品其他渠道销售营收1.92亿元占比约为16.17%,加大线下的投入反而从营收的绝对值和占比来看,相比2024年同期都略有下降。不仅如此,2025年上半年化妆品其他渠道销售的毛利率也在下降。

图源:福瑞达2025年中报

事实上,包括福瑞达在内,国内越来越多此前主要在线上的化妆品品牌纷纷布局线下渠道,线下更多的竞争对手开始和福瑞达争夺消费者的注意力和购买力,与此同时,高昂的线下店铺租金、人力成本、库存管理等。

有行业人士对笔者表示:“线下渠道历来竞争激烈,传统美妆品牌早已在各大商场、购物中心布局,占据了相对优质的位置。近几年,新兴的品牌也通过各种方式抢占线下市场,如快闪店、集合店等。而福瑞达的线下门店在品牌知名度、产品差异化、促销活动等方面,需要与众多竞争对手正面交锋,若不能突出自身特色,吸引消费者进店并实现购买转化,门店将面临经营困境。”

对于未来线下渠道的拓展,福瑞达方面也透露,将持续拓展线下渠道,“积极开拓永辉超市、名创优品、OTC等销售通路。”

线下渠道受阻,核心品牌阵痛未解,持续在研发上投入的福瑞达显然不可能仅依靠颐莲撑起公司业绩,其也在试图通过新赛道破局。

早在2025年初,福瑞达就在投资者沟通会上明确指出,“今年公司将重点发力胶原蛋白医美赛道”,而珂谧正是福瑞达旗下以重组胶原蛋白成分为核心的医学美容品牌。

但仅仅从中报披露的信息来看,新赛道尚未形成支撑力:仅提及 “胶原次抛上半年销售额超 1400万元”,未披露珂谧整体营收,显然其规模尚不足以拉动化妆品板块业绩,更无法缓解公司整体增长的压力。

瑷尔博士的失速直接反映出福瑞达转型2年多以来的困境:在剥离低毛利地产业务后,公司虽聚焦高附加值的美妆赛道,但暴露出对单一品牌依赖过高、渠道多元化受阻、新业务培育缓慢等深层问题。

曾经的 “转型红利” 逐渐消退,业绩增长面临 “断档” 风险。未来,瑷尔博士调整成效、线下渠道的突破及胶原蛋白赛道的放量,将成为决定公司业绩整体向好的关键。(本文首发于钛媒体APP,作者 | 曹晟源)

更多精彩内容,关注钛媒体微信号(ID:taimeiti),或者下载钛媒体App