财联社8月26日讯(编辑 杨斌)在专项债发行提速的同时,没有明确募投项目的“特殊新增专项债”近两个月也加速发行,今年累计规模已近9700亿元。值得注意的是,“特殊新增专项债”发行规模已超过了去年安排的8000亿元额度。

业内分析人士认为,“特殊新增专项债”的用途或已进一步扩围,不限于化解地方隐性债务。

从2023年底起,未披露“一案两书”的新增地方政府专项债开始发行。此类新增专项债没有明确募投项目,通常仅模糊表示“用于存量政府投资项目”,被认为用于化解地方债务,市场称此类专项债为“特殊新增专项债”。2024年,“特殊新增专项债”发行了8700多亿元。

根据2024年11月全国人大常委会表决通过的议案,除了安排6万亿元地方政府债务限额置换存量隐性债务,从2024年开始连续五年每年从新增地方政府专项债券中安排8000亿元,补充政府性基金财力,专门用于化债。

财联社注意到,今年“特殊新增专项债”的发行进度起初较慢,但从6月份开始悄然提速。同时,2025年“特殊新增专项债”的累计发行规模已超过了8000亿元的安排。

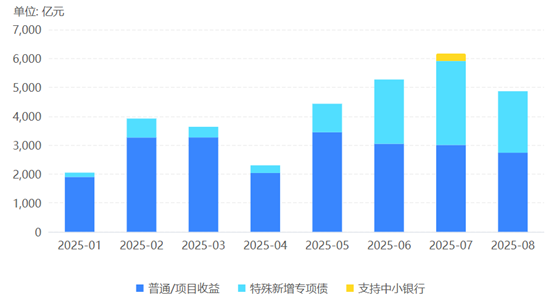

据企业预警通的统计,今年前五个月“特殊新增专项债”只发行了约2400亿元,占同期发行的新增专项债的比例不足15%。6月起,“特殊新增专项债”的发行规模均在2000亿元以上,占当月新增专项的比例在50%左右。8月至今,“特殊新增债专项债”披露的发行规模为2128.56亿元,占比44%。

图:今年“特殊新增专项债”发行节奏

(资料来源:企业预警通,财联社整理)

2025年至今,“特殊新增专项债”已累计发行了9679.53亿元。其中,江苏省发行了1100多亿元位居首位,云南、四川、湖南、河北等省份发行规模居前。

业内分析师指出,1-4月新增专项债的整体发行进度较慢,让位于再融资债的发行,“特殊新增专项债”发行的迫切性也不高。随着再融资债发行进入尾声,新增专项债开始接力。而“特殊新增专项债”超过8000亿元的安排,主要是因为除化解地方隐性债务外,另有一批新增专项债被安排用于偿还拖欠款,这类新增专项债同样没有披露“一案两书”。

事实上,今年6月以来,多个省份陆续披露了2025年最新调整的债务限额规模。其中湖南、云南、广西、河南、四川等至少五省均明确用于“清欠”的新增专项债额度,合计超过千亿。

以湖南省为例,据湖南省财政厅6月13日发布的2025年省级预算调整方案,财政部新近下达湖南省第二批新增债务限额794亿元。其中,专项债务601.71亿元,有200亿元专门用于解决拖欠企业账款。湖南省成为首个公开支持地方债用于“清欠”的省份,引起市场关注。

华创证券宏观首席宏观分析师张瑜预计,今年新增专项债限额4.4万亿,按照10%估算,用于“清欠”的体量在4400亿左右。

上述分析师指出,去年末《关于优化完善地方政府专项债券管理机制的意见》已明确专项债券投向领域“负面清单”管理模式,为各地专项债券资金用途突破限制提供政策依据。