8月29日,江苏省精创电气股份有限公司(下称“精创电气”)将北交所IPO上会,公开发行不超过1446.33万股。

笔者注意到,报告期内精创电气的业绩呈持续增长态势,而这一增长离不开政府补助与税收优惠的双重助力。不过,值得关注的是,尽管有这两项因素加持,其业绩数据的真实性却存在明显疑点。北交所在IPO问询函中明确指出,公司存在多组关键数据不匹配的情况,这无疑让精创电气财务数据的真实性蒙上了一层阴影,也引发了市场对其业绩质量的进一步审视。

费用方面,精创电气的投入结构呈现出鲜明的“重营销、轻研发”特征,近三年销售费用投入比研发多出1.67亿元,费用倾斜极为突出,并且同期销售费用率不仅远高于行业均值,且差距持续拉大,而研发费用率则始终低于同行水平。这种“研发投入不足、营销投入过高”的经营结构,却与毛利率表现形成强烈反差,报告期内公司毛利率持续攀升,2024年达45.48%,较同行均值(24.17%)高出21.31个百分点,走势与行业持续下滑的趋势完全背离。一边是研发强度不及同行、销售成本高企,一边是毛利率远超同行近一倍,这种数据矛盾背后的逻辑,着实令人费解。

业绩增长依赖政府补助与税收优惠

精创电气主营业务为冷链设备智能控制器、医药与食品冷链监测记录仪、制冷热泵检测仪表及环境颗粒物检测仪器等产品的研发、生产和销售,并提供物联网和基于云的系统解决方案。

2022年-2024年(下称“报告期”),精创电气分别实现营业收入3.96亿元、4.35亿元、4.99亿元,净利润分别为4874.1万元、5535.9万元、5891.21万元,业绩持续增长。

值得注意的是,公司利润的增长离不开政府补助与税收优惠的双重助力。报告期内,精创电气计入当期损益的政府补助分别为1336.52万元、1365.83万元、1316.39万元,分别占当期利润总额的24.44%、23.59%、19.5%,即每年约有两成利润来自政府补助;同时,公司获得的税收优惠金额分别为668.38万元、768.63万元、927.59万元,分别占当期利润总额的12.22%、13.27%、13.74%,对利润形成了显著支撑。这意味着,若剔除政府补助与税收优惠的影响,公司的核心经营利润将出现明显缩水。

对此,精创电气表示,若未来政府补助或相关财政税收政策发生不利变动,或相关公司主体未能持续被认定为高新技术企业,公司不能持续享受政府补助或税收优惠政策,则可能对公司的经营业绩带来不利影响。

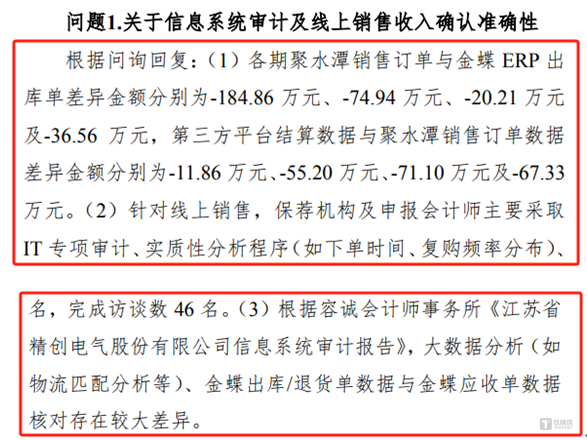

更值得关注的是,尽管在政府补助与税收优惠的加持下,精创电气报告期内业绩呈现持续增长态势,但其数据真实性却存在明显疑点。北交所在IPO问询函中明确指出,公司存在多组关键数据不匹配的情况,如公司各期聚水潭销售订单与金蝶ERP出库单差异金额分别为-184.86万元、-74.94万元、-20.21万元及-36.56万元,第三方平台结算数据与聚水潭销售订单数据差异金额分别为-11.86万元、-55.20万元、-71.10万元及-67.33万元。此外,根据容诚会计师事务所《江苏省精创电气股份有限公司信息系统审计报告》,大数据分析(如物流匹配分析等)、金蝶出库/退货单数据与金蝶应收单数据核对存在较大差异。

这些数据层面的矛盾,不禁让人质疑精创电气财务数据的真实性。对此,北交所也要求精创电气说明说明聚水潭系统从第三方平台获取公司相关财务与业务数据的具体内容,是否存在数据受限情形,是否可从其他渠道验证数据的真实性、有效性;结合聚水潭、金蝶系统内部数据与外部第三方数据(电商平台结算单数据、第三方支付流水数据)、收入确认金额的差异情况,详细分析收入确认的合规性、完整性、准确性。

重营销,轻研发

笔者注意到,精创电气在费用投入的侧重点上呈现出明显倾向,相较于研发,公司更注重营销。报告期内,精创电气的销售费用分别为6880.18万元、8111.82万元、10140.51万元,合计为25132.51万元;研发费用分别为2500.29万元、2620.13万元、3280.53万元,合计为8400.95万元,两者对比来看,近三年公司在销售费用上的投入比研发多出16731.56万元,费用投入结构的倾斜特征十分突出。

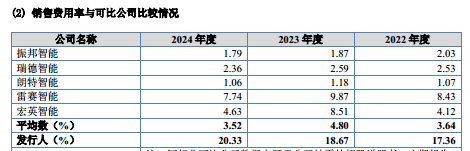

另外,在上述时间段内,精创电气的销售费用率分别为17.36%、18.67%、20.33%,同行可比公司平均值分别为3.64%、4.8%、3.52%,显然,精创电气的销售费用率不仅远高于行业平均水平,且两者之间的差距还在不断拉大。这种与同行形成鲜明对比的高额营销投入,不禁让人疑惑,精创电气为何要在营销环节倾注如此多的资金?是为了快速开拓新市场、巩固现有客户群体,还是其业务模式本身对营销存在特殊依赖?

令人惊奇的是,在精创电气高度侧重营销投入的情况下,其毛利率表现却颇为亮眼。报告期内,公司毛利率呈持续增长态势,分别达到41.76%、42.61%、45.48%;而同期同行可比公司的毛利率平均值则为28.03%、26.09%、24.17%,呈现持续走低趋势。两者对比来看,精创电气的毛利率走势与行业均值完全相反,精创电气毛利率不断攀升,同行均值却逐年下滑,且公司毛利率始终大幅高于行业水平,到2024年时,这一差距已扩大至 21.31个百分点。

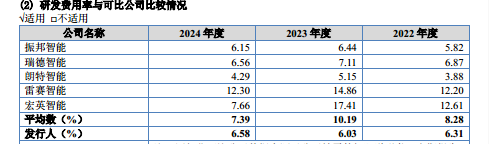

需要说明的是,在上述时间段内,精创电气的研发费用率分别为6.31%、6.03%、6.58%,同行可比公司平均值分别为8.28%、10.19%、7.39%,研发费用率始终低于同行均值。

综合上述情况,精创电气在研发投入强度不及同行的同时,销售费用却居高不下,销售费用率远高于同行均值且逐年上升。在这种“研发投入不足、营销投入过高”的经营结构下,公司却能实现毛利率远超同行近一倍,着实令人费解。(本文首发于钛媒体 APP,作者|邓皓天)

更多精彩内容,关注钛媒体微信号(ID:taimeiti),或者下载钛媒体App