图片由AI生成

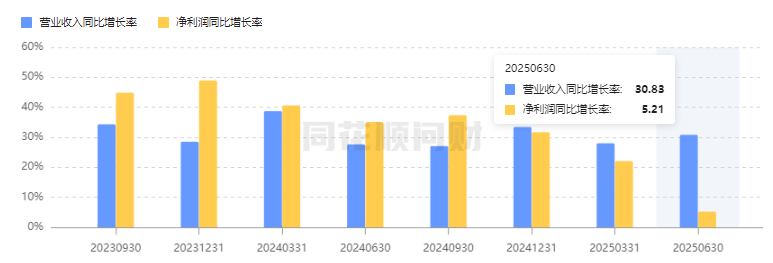

当美妆大盘仅以个位数增速蹒跚前行时,丸美生物交出了一份营收同比高增30.83%的成绩单。与收入端的火热形成鲜明对比的是,其归母净利润增速仅为5.21%。

这种增速背离的背后,是一家国货美妆公司在行业结构性调整期把筹码押向线上直营,用利润换取流量进而导致的增收不增利阵痛。下一个议题是,烧钱换来的声量能否沉淀为品牌护城河。

线上营收高增线下不达预期

上半年,丸美生物实现营业收入17.69亿元,在去年同期已稳增27.65%至13.52亿元的基数上,再度跑出逾30%的加速度,大幅甩开行业大盘。

就国家统计局公布的1-6月零售数据来看,限额以上化妆品零售额达2291亿元,同比增长2.9%,低于社会消费品零售总额5%的增幅。即便在淘天、京东、抖音、快手、拼多多这五大电商平台,线上美妆交易额增速也不过8.6%。

丸美生物营收与净利润增长率对比,图源:同花顺

双星品牌战略下,主品牌丸美持续巩固眼部护理优势地位,专注于“淡化每一条细纹”;新锐彩妆品牌恋火则继续强化底妆心智,丰富“看不见”“蹭不掉”系列单品矩阵,通过限定版设计和场景化创新巩固细分市场。

各自表现来看,丸美系列收入12.5亿元,同比增长34.36%,贡献了七成收入。胜肽小红笔眼霜、胶原小金针次抛精华等核心大单品持续贡献增长;4月上新的胶原小金针超级面膜,霸榜天猫涂抹面膜新品榜TOP1,实现上新即爆款。

恋火增幅有所放缓,也仍撑起了第二成长曲线,上半年收入5.16亿元,同比增长23.87%,收入占比依旧维持在30%上下。618期间,该品牌线上GMV突破3.5亿元。2022年以来,恋火营收增长超4倍,前三年的营收增速分别为74.4%、211.42%、35.83%。

锚定大众功能性护肤赛道的春纪品牌,现阶段收入贡献较小,未在半年报中得以单独体现。

线上渠道的深度渗透是另一关键增长极。

上半年,丸美生物线上渠道、线下渠道收入占比分别为89%和11%,收入分别同比增长37.9%及下滑7.1%。丸美也在财报中点出,营收增长主要系线上渠道持续保持增长所致,线下表现不达预期。

天猫作为丸美生物线上核心品宣阵地,其旗舰店TOP5核心单品销售占比达73%,产品集中度进一步提升;会员成交金额同比增长28%,店播销售同比增长59%,其会员渗透率达82%。

目前,丸美生物采用线上直营为主、线下经销为主的销售模式,建立了覆盖线上货架电商(天猫、京东、唯品会等)、内容电商(抖音、快手、小红书等)、线下日化专营店、百货商场专柜、美容院等多种渠道的销售网络。

利润承压背后的流量困局

这种高增长并非没有代价。丸美生物上半年净利润与营收增速严重背离。

公司上半年归母净利润1.86亿元,同比仅增长5.21%,扣非后净利润1.77亿元,同比微升6.64%。分季度看,第二季度归母净利润仅5069.52万元,同比下降23.08%;扣非净利润4329.42万元,同比下降30.22%,与上半年整体30.83%的收入高增形成强烈反差。

丸美生物净利润增长曲线,图源:同花顺

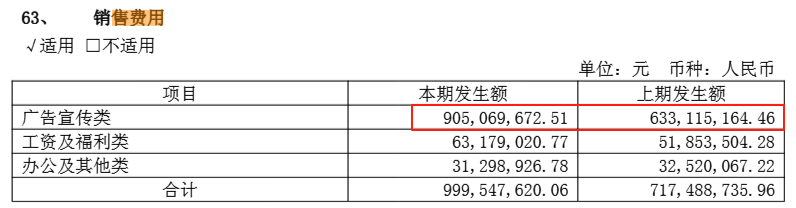

销售费用的激增是利润承压的直接原因。丸美生物上半年销售费用高达10亿元,销售费用率飙升至56.53%,不仅远高于水羊股份、上海家化等同行43%~49%的水平,更较去年同期显著上升,增长39.31%。

丸美生物期间费用增长曲线,图源:同花顺

其中,用于广告宣传的费用高达9.05亿元,去年同期该项费用为6.33亿元,同比高增42.97%。这直接导致了上半年增收不增利的局面。

这种费用投入节奏与线上美妆市场的竞争态势密切相关。美妆品牌的流量获取成本持续攀升,尤其在618大促节点,营销资源的投入强度直接决定了销售表现。丸美生物也在财报中解释称,营销费用高涨是线上流量成本持续高涨以及公司持续品牌建设和科学传播投入所致。

毛利率的细微变化也能窥见一斑。公司上半年整体销售毛利率为74.6%,同比微降0.1个百分点,但第二季度毛利率环比下降1.47个百分点至73.28%。结合净利率从去年同期13.04%降至10.51%的变化,以及第二季度净利率仅5.53%的表现,亦可判断价格策略与费用结构的双重作用正在侵蚀利润空间。

这种“以费换量”的模式在美妆行业具有一定普遍性,头部美妆公司为避免营收下滑,不得不持续加大营销投入,形成了不烧钱就可能增长停滞的循环。丸美生物线上渠道占比过高,使得公司对平台流量政策变化更为敏感,其激进的投入策略能否持续转化为品牌价值与用户沉淀,仍需时间检验。(本文首发于钛媒体APP,作者丨曹倩)

更多精彩内容,关注钛媒体微信号(ID:taimeiti),或者下载钛媒体App