文 | 游戏价值论

8月19日,吉比特发布了半年报。上半年营业收入25.18亿元,同比增长28.49%;归母净利润6.45亿元,同比增长24.50%。

而在一年前,当时(2024上半年)营业收入19.6亿元,同比下降16.57%;归属于上市公司股东的净利润5.18亿元,同比下降23.39%。

2020-2021年股价的暴涨和暴跌,《摩尔庄园》延期《像素危城》迅速滑落,《一念逍遥》横空出世成功救场。现在《一念逍遥(大陆版)》收入、发行投入及利润同比均有所减少,《问剑长生(大陆版)》《杖剑传说(大陆版)》成功接棒再创新高。

吉比特又一次过山车成功也表明,去年的求稳节流只能解渴,包括小游戏在内的新品开源求变才是当下扭转局面的关键所在。

求稳只能降低下滑的速度

去年《吉比特你在等什么?》一文中我们聊过,吉比特的游戏业务可以分为两块,一是问道系列,二是自营平台雷霆游戏运营的新型产品线。无论是自研还是代理,都是挑选“相对成本不高”+“题材和玩法有创新”+“传统商业模型”的思路进行市场实践。

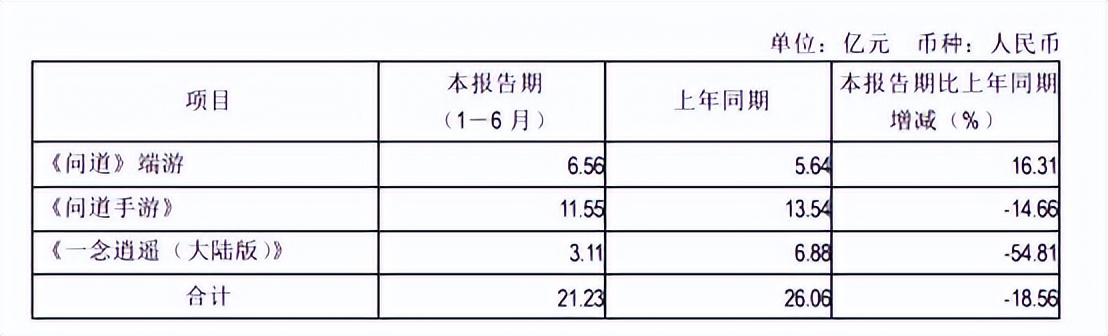

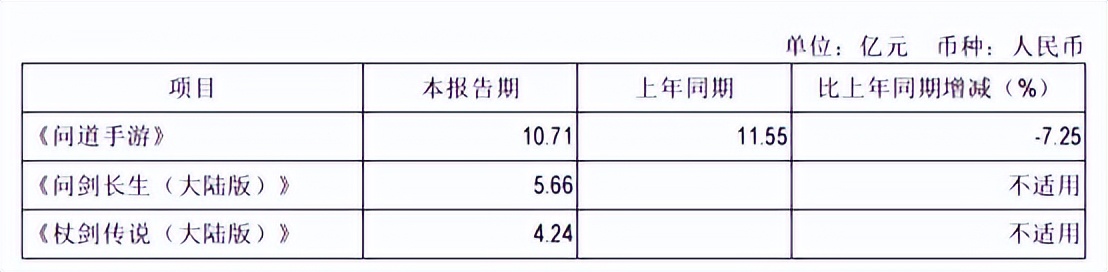

哪怕今年上半年继续保持了7.25%的同比下滑,2006年的《问道》端游以及2016年上线的手游版本(10.71亿元占比超过40%)依旧是吉比特的中流砥柱。

去年面对业绩下滑,吉比特采取的是在小步快跑研发策略的基础上加强商业数据的重视比重,采取更稳妥的选择。

这个策略简单来说就是边做边测,根据数据反复验证快速调整。

包括去年4月的业绩交流会上,董事长卢竑岩也表示,“我们对原型的数据表现提出了更高的要求;其次,我们会倾向于集中资源,尽量让数据表现更好的团队能获得更多的资源,组建更大规模的团队,投入更多的研发力量。总体而言,我们在立项的大方向上没有变化,但在具体资金投入层面会有一些调整。”

对应上面游戏业务两块划分,吉比特这些年一直处于问道产品线保持小幅下滑,但业绩起伏其实更多都是新产品线带来的影响。

去年的下滑中被寄予厚望的《一念逍遥》三周年迎来了大幅下滑、《奥比岛:梦想国度》的营收和利润同比均减少;同时,当时新上线的《不朽家族》《神州千食舫》《航海王:梦想指针》还未实现盈。

而今年虽然《一念逍遥》《问道手游》,以及《问道》端游还是出现收入及利润同比减少;但年初上线的《问剑长生》,以及5月份上线的《杖剑传说》,同比贡献增量收入及利润,包括5月上线的小游戏《道友来挖宝》在6月就进去了微信畅销榜TOP 10并持续至今。

产品侧重的变化直接带来了显著的增长。

从谨慎到超预期的改变

去年卢竑岩非常谨慎地表示“公司的储备产品并没有表现出特别优秀,但是总体来说数据表现也还过得去,最后还是要看用户的规模,而用户规模这一点又不太好预测。”

而到了今年的半年业绩会上,面对是否内部评估过于苛责的问题,“关于产品特色,我记得之前有评价过,说《问剑长生》创新程度不够,总体表现中规中矩;《杖剑传说》在创新程度上肯定是更往前一步的。从结果上看,《杖剑传说》的商业化表现肯定是超出我预期的。没记错的话,它上线初期的商业化数据表现,好像比当年《一念逍遥》还要好,但长期还需要观察。而且我之前提到中规中矩,要分两点来看:一是我对自家产品要求是比较高的,不是说做到行业平均水平我就会给中规中矩的评价,按我标准来说,很多产品都达不到我口中中规中矩的要求;二是《杖剑传说》结合放置和MMO的玩法设计,确实有突破,但不是品类级的突破,想实现品类层面的突破是非常困难的。”

可以发现,哪怕超预期吉比特掌舵手依然保持这份谨慎的态度,但手上的实际行动相比去年已经做出了改变。

虽然自谦《问剑长生》创新程度不够,总体表现中规中矩,但实现了对《一念逍遥》下滑的回流和接棒;《杖剑传说》结合放置和MMO的轻度化改造,也是吉比特过去擅长的舒适区。

更显著的是小游戏方向的突破。

虽然吉比特很早就注意到了小游戏潜力,但在2023年后浅尝辄止。去年甚至表示“目前,我们并没有一个要在小游戏上发力的战略规划,主要有两个原因:首先,我们还是以制作人为导向,产品方向的选择取决于制作人的意愿,无论是做PC主机端游戏、手机APP游戏还是小游戏;其次,我们战略方向仍然倾向于要做全球化的产品,而小游戏目前主要还是集中在国内市场。”

到了今年,面对小游戏《道友来挖宝》的超预期成功,业绩会上解释为“我们还是以制作人自己喜爱热爱的东西为导向,去设计产品,并不会受制于公司某个具体的导向。我们之前提到聚焦三个赛道(放置、MMO、SLG),只是因为在这三个赛道上我们有相应的积累。所以说制作人想做这几个赛道的产品,那公司有现成的经验可以参考。

《道友来挖宝》的表现也是超出我预期的,毕竟之前业界没有太多回合制MMO转小游戏的成功案例。我也知道这个项目的制作人还有团队,他们对整个社交的玩法,理解是非常深的。所以这个成绩得益于多年的积累,他们把社交这个东西给消化吸收吃透了。”

这款小游戏本身的定位是召回之前《问道》端游和《问道手游》流失的用户。

综上所述,吉比特恢复增长的改变其实是:回归做自己擅长的品类,用商业化更好的新品稳定基本盘(对过去流失的用户进行包裹),又一次成功过山车。

同样是刚刚过去腾讯Q2的电话会议中,有关于腾讯游戏通过平台化发展,降低整体游戏收入增长的波动性的说法。但每款游戏仍然是一项创意工作,会有旺季和淡季,如何降低过山车式的业绩波动才是绝大多数游戏企业一直面临的持续挑战。

今年上半年出现了多个企业爆发式的增长,包括世纪华通、巨人、恺英、贪玩、吉比特依靠的核心都是新品优异的表现,开源节流、以拖待变的选择中,开源带来的变化才是游戏行业扭转局势更重要的支撑点。

更多精彩内容,关注钛媒体微信号(ID:taimeiti),或者下载钛媒体App