文 | WEMONEY研究室,作者 | 王彦强

近日,第二家上市农商行——江阴银行(002807.SZ)披露了上半年业绩报告。

据中报显示,2025年上半年,江阴银行实现营业收入24.01亿元,同比增长10.45%;实现归母净利润8.46亿元,同比增长16.63%。

从资产质量来看,2025年上半年,江阴银行的不良贷款率为0.86%,与上年末持平;而拨备覆盖率为381.22%,较上年末增加11.9个百分点。

整体来看,江阴银行业绩实现双增,但净息差依然承压,2024年上半年,该行的净息差为1.54%,同比下降0.22个百分点。

而值得注意的是,江阴银行上半年的投资净收益为8.82亿元,同比大增81.44%,占营收的36.72%。同期,该行经营活动产生的现金流净额为-58.50亿元,同比下降621.51%。

截至2025年6月末,江阴银行的资产总额2075.77亿元,较上年末增长3.67%;贷款总额为1314.20亿元,较上年末增长5.87%;存款总额1621.76亿元,较上年末增长6.82%。

归母净利润增速连降,公司房地产贷款持续攀升

江阴农商银行前身是江阴市信用合作社联合社,由35家法人信用合作社和3家城市信用社组建而成,于2016年9月2日在深交所挂牌上市。截至2025年6月30日,该行下设1家直属营业部,3家分行(常州分行、无锡分行、苏州分行),以及31家一级支行。

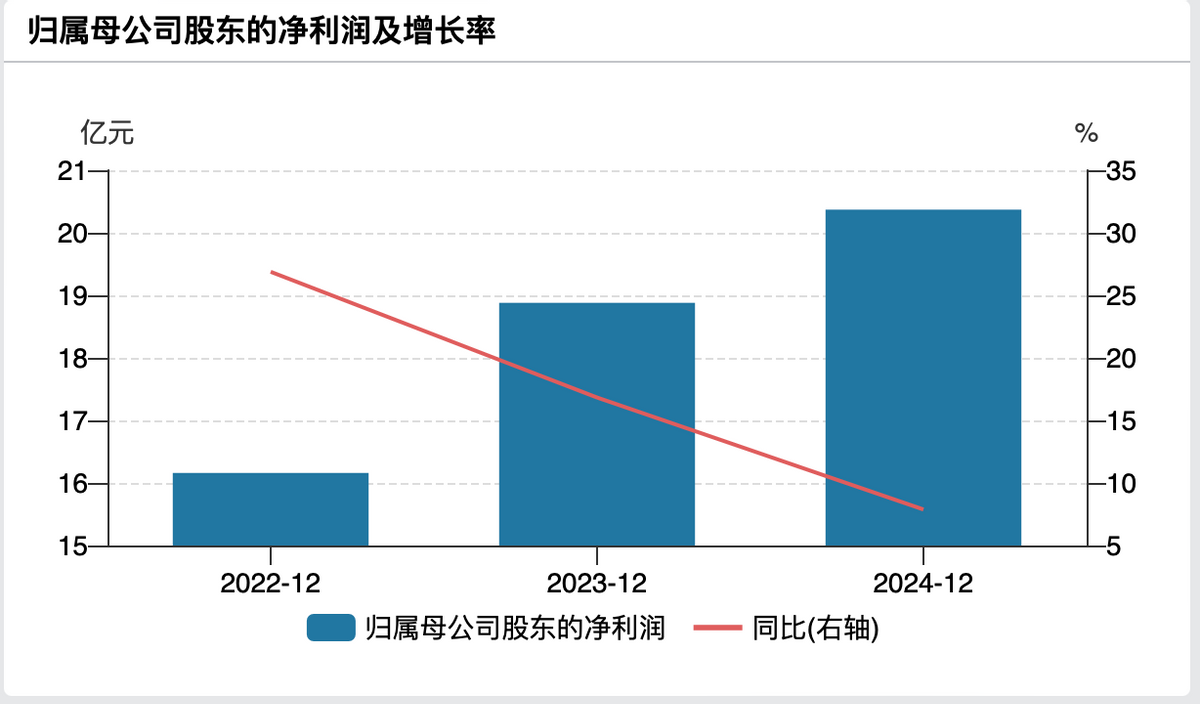

2022年—2024年,江阴银行实现营业收入37.80亿元、38.65亿元、39.62亿元,同比增长12.27%、2.25%、2.51%;实现归母净利润16.16亿元、18.88亿元、20.37亿元,同比增长26.88%、16.83%、7.88%。

江阴银行近三年归母净利润增长情况

同期,该行净息差为2.18%、2.06%、1.76%,净利差分别为1.94%、1.85%、1.55%。

从以上数据可以看出,江阴银行近两年的营收增长较为乏力,而归母净利润增速则持续下滑,净利差和净利差也一路走低。

WEMONEY研究室注意到,近年来,江阴银行的利息净收入占营收的比重在不断下降,而投资净收益占营收的比重却在持续攀升。

数据显示,2022年—2024年,江阴银行的利息净收入分别为31.93亿元、29.82亿元、28.03亿元,占营收的比重分别为84.49%、77.15%、70.75%。投资净收益分别为3.9亿元、7.96亿元、8.78亿元,占营收的比重分别为10.32%、20.61%、22.16%。投资净收益占营收的比重在持续攀升。

另外,从贷款情况来看,近年来,江阴银行的个人贷款占比在不断下降,而公司贷款占比在持续上升。

数据显示,2022年—2024年,江阴银行的个人贷款分别为229.78亿元、223.50亿元、206.53亿元,占贷款总额的22.28%、19.38%、16.64%;公司贷款分别为801.51亿元、930.02亿元、1034.77亿元,占贷款总额的77.72%、80.62%、83.36%。

虽然个人贷款和公司贷款都在持续增长,但个人贷款占比已从2022年的22.28%下滑至2024年的16.64%,而公司贷款则从2022年的77.72%上升至2024年的83.36%。

值得一提的是,同期,该行的公司房地产贷款在持续增长,个人住房贷款在持续下降。

数据显示,2022年—2024年,该行的公司房地产贷款分别为3.32亿元、11.87亿元、14.62亿元,而个人住房贷款分别为100.20亿元、85.54亿元、76.22亿元。

投资净收益大增81.44%,经营现金流净额大降621.51%

2025年上半年,江阴银行实现营业收入24.01亿元,同比增长10.45%;实现归母净利润8.46亿元,同比增长16.63%。

其中,利息净收入14.09亿元,同比下滑0.23%;非利息净收入9.92亿元,同比增长30.35%。在非利息净收入中,手续费及佣金收入0.5亿元,同比下滑35.18%;投资净收益8.82亿元,同比增长81.44%,占营收的36.72%。

从以上数据可以看出,江阴银行上半年的净利息收入依然承压,而在非利息收入中,投资净收益增幅较大,成为拉动江阴银行上半年业绩的主要原因。

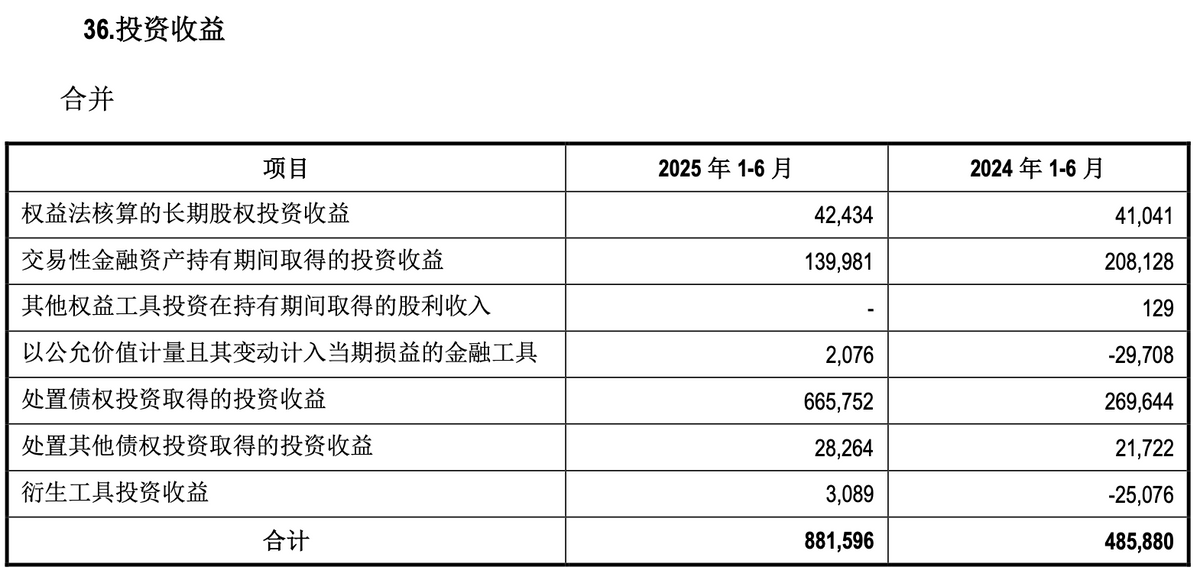

而在投资收益中,交易性金融资产持有期间取得的投资收益为1.4亿元,同比下滑32.74%;而通过处置债权投资取得的投资收益为6.66亿元,同比增长146.9%。

值得一提的是,截至2025年上半年末,江阴银行的金融投资金额为650.33亿元,占总资产的31.32%。其中,交易性金融资产为253.35亿元,债券投资为237.09亿元,其他债券投资156.12亿元。

值得注意的是,2025年上半年,该行的经营活动现金流净额为-58.50亿元,同比下降621.51%。该行在半年报中表示,存贷款业务规模持续稳步增长,交易性金融资产投资规模上升,导致经营活动产生的现金流量净额减少。

从贷款情况来看,截至2025年上半年末,江阴银行的贷款和垫款总额为1314.20亿元,较上年末增长5.87%。其中,公司贷款和垫款总额1109.13亿元,占比84.4%;个人贷款总额205.07亿元,占比15.6%。

从存款情况来看,截至2025年上半年末,江阴银行的活期存款为475.06亿元,占比为29.29%,较上年末下降0.55个百分点。定期存款为1070.15亿元,占比为65.99%,较上年末增长2.9个百分点。

截至2025年上半年末,江阴银行的房地产贷款为89.78亿元。其中,公司贷款(房地产业)17.92亿元,较上年末增加3.3亿元;个人住房贷款71.86亿元,较上年末下降4.36亿元。

从分红情况来看,过去三年,江阴银行的股利支付率分别为24.17%、24.77%、24.19%,持续低于30%。但该行在半年报透露,董事会提请股东大会批准授权在符合利润分配条件前提下,制定实施2025年中期分红方案。此议案尚需提交股东大会审议。

此外,WEMONEY研究室注意到,从年初至今,江阴银行也有一些人事变动,副行长王凯离任,董事会秘书卞丹娟离任。聘任了郁晓芸为副行长,周晓棠为董事会秘书,风险总监为翁烨锋。

至此,江阴银行的高管队伍为,董事长宋萍,行长倪庆华,副行长倪志娟,副行长王安国,副行长于干,副行长陈开成,副行长郁晓芸,财务总监常惠娟,董事会秘书周晓棠,风险总监为翁烨锋。

值得一提的是,江阴银行的整体高管队伍都较为年轻,以“80后”为主,少量“70后”和一位“90后”,其中,董事长、行长都是1976生人,现年49岁。董事会秘书周晓棠最年轻,为1990年生人,现年仅35岁。

更多精彩内容,关注钛媒体微信号(ID:taimeiti),或者下载钛媒体App