自6月至今,英维克的股价已经上涨了189.4%,作为精密温控节能领域的领军企业,英维克专注于数据中心、储能等场景温控解决方案。凭借技术优势与市场拓展,2025年上半年英维克业务持续攀升,营收利润实现稳健增长。本文将深入剖析其财务表现,揭示驱动业绩的核心因素与未来潜力。

一、英维克的主营业务分析

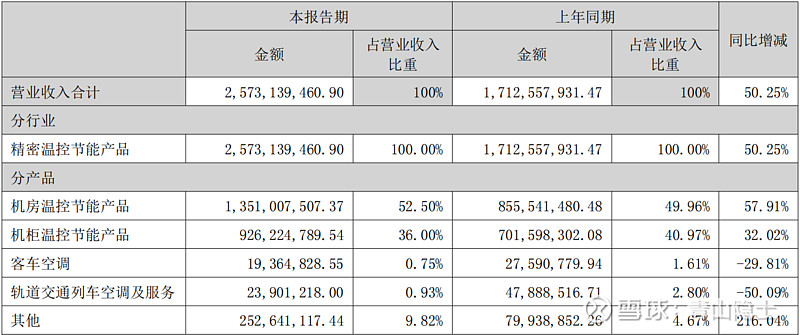

根据英维克刚发布的2025年中报,2025年上半年,英维克的营业收入合计25.73亿元,同比增加50.25%。其中,机房温控节能产品收入为13.51亿元,占比52.5%,同比增长约57.91%;机柜温控节能产品收入为9.26亿元,占比36%,同比增长32%。

和一季度收入增速25.07%比,英维克二季度收入增长“加速”了。拆分计算,英维克二季度收入增速约为70%。

从利润层面看,2025年上半年,英维克的归母净利润约为2.156亿元,同比增加17.54%。其中,一季度英维克的归母净利润增速为-22.53%;二季度英维克的归母净利润增速为38%。

之所以利润增速赶不上收入增速,是因为激烈的市场竞争导致英维克的毛利率和净利率出现了同比下滑。2025年上半年,英维克的毛利率和净利率分别为26.15%和8.78%,分别同比下滑了2.6和1.1个百分点。

二、英维克的合同负债

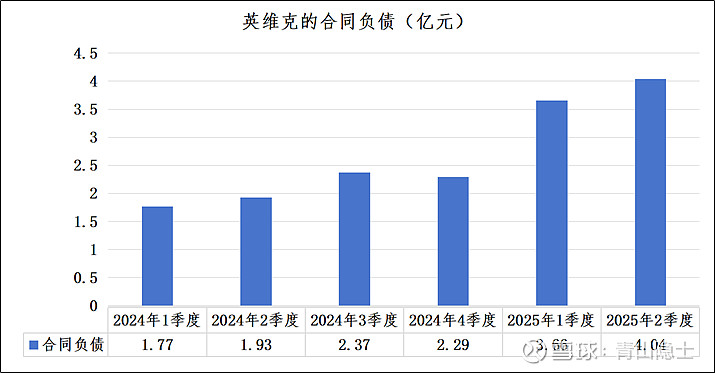

研究英维克的合同负债,虽然不能直接估算出英维克的在手订单情况,但是从英维克的合同负债季度变化趋势,可以看出英维克的订单变化情况。

截至2025年6月末,英维克的合同负债约为4.04亿元,同比增加约为100%,环比增加10.4%。也就是说,英维克的在手订单应该是越来越多的。至于到底有多少,从中报中没有体现。

三、英维克的估值

英维克的估值显然在向胜宏科技“致敬”。截至目前,英维克的市销率(TTM)约为12.48倍,市盈率(TTM)约为155.01倍,市值也涨到了680亿元。

同样地,以8月18日的收盘价计算,胜宏科技的市值为1999.5亿元,市销率(TTM)约为15.8倍,市盈率(TTM)约为107.18倍。

在这里,我又想吐槽一下。英维克能够干“液冷”,浪潮信息也能干。浪潮信息现在的估值是多少?市销率(TTM)只有0.62倍,市盈率(TTM)只有36.67倍。哪怕因为“实体清单”影响,浪潮信息2季度的营收大概率不如1季度“惊艳”,但是只给899亿元的市值实在是太坑了。

我有时候在想,把浪潮信息的“液冷服务器”模块拆分上市,市值也不会低于900亿元。根据IDC中国发布的数据,2024年中国液冷服务器市场规模达23.7亿美元,浪潮信息、超聚变、宁畅总占比近七成,其中,浪潮信息以35.5%的市占率位居榜首。

我想起了电影《哪吒》中的一句话,“人心中的成见是一座大山,任你怎么努力都休想搬动”。

四、小结

英维克的业绩是不错的,市场给的反馈也是相当惊艳。但是,我想说,英维克已经差不多涨到位了,剩下该轮到“滞涨”的浪潮信息等液冷服务器企业表现了。

免责声明:本文不构成投资建议,文中观点,仅代表个人操作,不具有任何指导作用。

本话题在雪球有5条讨论,点击查看。

雪球是一个投资者的社交网络,聪明的投资者都在这里。

点击下载雪球手机客户端 http://xueqiu.com/xz]]>