毛利率低于同行均值

兄弟姐妹们,明天北交所又迎来一家新股申购!

格隆汇获悉,巴兰仕(920112)于8月19日(周二)申购,保荐人为国金证券。

巴兰仕本次发行价格为15.78元/股,网上申购上限不超过90.25万股。公司发行市盈率为10.15倍,低于行业最近一个月平均静态市盈率32.75倍,也低于同行业可比公司2024年静态市盈率均值13.86倍。

公司此次公开发行股票数量为1900万股(不含超额配售选择权),发行后总股本为8200万股;若全额行使超额配售选择权,则本次发行股票数量2185万股,发行后总股本为8485万股。

超额配售选择权实施前,本次发行预计募集资金总额为3亿元,若全额行使超额配售选择权,本次发行预计募集资金总额为3.45亿元。

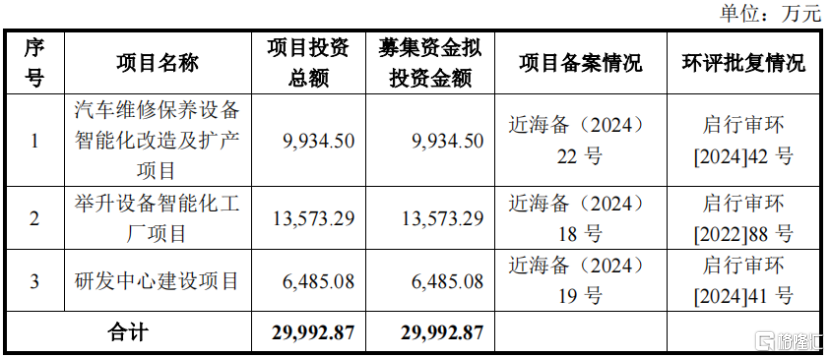

巴兰仕此次上市募集资金拟用于汽车维修保养设备智能化改造及扩产项目、举升设备智能化工厂项目、研发中心建设项目。

募集资金用途,来源:招股书

近两年,A股打新赚钱效应较好,建议积极参与申购。北交所打新中签门槛较高,流动资金足够的朋友可以参与。

巴兰仕成立于2005年1月,2013年10月完成股改,总部位于上海市嘉定区。公司2023年3月在新三板挂牌,2024年5月调整至创新层。

截至2025年5月30日,蔡喜林、孙丽娜夫妇为公司的共同实际控制人,二人通过直接及间接的方式合计控制公司46.66%的股份。

巴兰仕专注于汽车维修、检测、保养设备的研产销,主要产品包括拆胎机、平衡机、举升机以及冷媒回收加注机、气动抽接油机等汽车养护设备及其他设备。主要产品属于汽车维修、检测、保养类设备。

虽然全球汽车销量放缓,但存量汽车已渐渐进入老龄化。汽车老龄化的趋势为汽车后市场及汽车维修保养行业的未来成长带来机遇。一般车辆进入维修期的车龄是3-3.5年。汽车的车龄越大,则每年需要维修保养的频率也越高,维修的费用也会越大,维修保养设备的使用频率与更换频率也会大大增加。

根据普华永道发布的《中国乘用车维保后市场数字化白皮书》,我国乘用车维保业务在2023年达到约1.1万亿元的规模,较2020年增长12.96%。

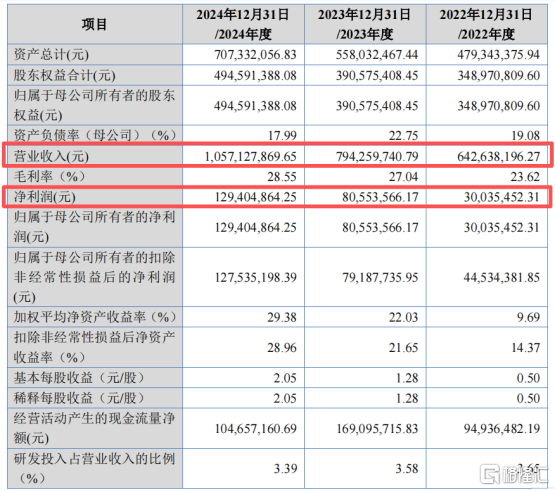

财务数据方面,2022年、2023年、2024年(报告期),巴兰仕分别实现营业收入6.43亿元、7.94亿元和10.57亿元,净利润分别为3003.55万元、8055.36万元和1.29亿元。

2025年1-6月,公司营业收入为5.4亿元,同比增幅为5.64%;归属于母公司所有者的净利润为7753.49万元,同比增幅为11.80%。

关键财务数据,来源:招股书

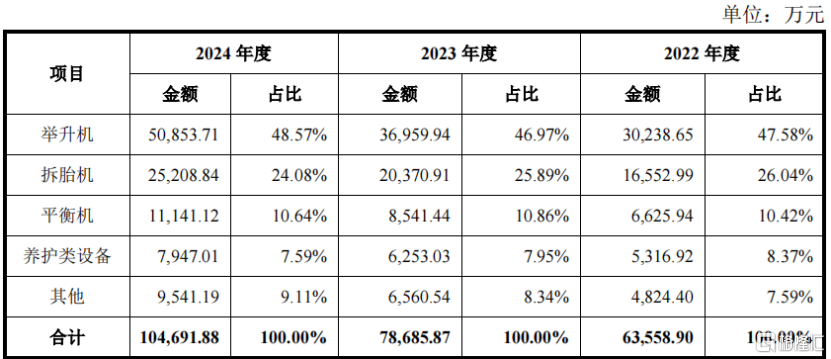

从公司的收入构成来看,2024年,举升机、拆胎机、平衡机的收入占比分别为48.57%、24.08%、10.64%汽车养护设备的收入占比为7.59%。

主营业务收入的主要构成,来源:招股书

报告期内,巴兰仕的综合毛利率分别为23.62%、27.04%和28.55%。

横向对比来看,公司的毛利率比同行业公司平均水平略低。公司的综合毛利率与高昌机电较为接近,高于常润股份,低于元征科技,主要系产品差异所致,公司主要产品为举升机、拆胎机、平衡机及养护类设备,常润股份主要产品为千斤顶,元征科技主要产品为汽车诊断设备,该产品对诊断软件开发的要求较高,毛利率相对较高。

同行业公司毛利率对比,来源:招股书

公司报告期各期研发费用金额分别为2347.79万元、2844.81万元和3582.70万元,占当期营业收入的比例分别为3.65%、3.58%和3.39%。

公司的国内客户包括比亚迪汽车、理想汽车、长城汽车等知名整车厂商(含旗下4S店),包括途虎养车、天猫养车、京东养车等大型连锁汽车维修保养店以及中国石油、美孚、壳牌等知名油品公司。

在国外,公司产品远销欧洲、南美洲、北美洲、非洲、亚洲其他国家等100多个国家和地区。

此外,公司外销收入占主营业务收入比例约为75%左右,外销收入受外销区域贸易政策、外汇管制以及美元汇率波动等各方面因素影响。

同时,巴兰仕还面临应收账款发生坏账的风险。报告期各期末,公司的应收账款账面价值分别为4640.32万元、5454.17万元和1.07亿元,占报告期各期末流动资产的比例分别为15.80%、14.35%和22.37%,相对较高。

随着汽车后市场的快速发展,汽车维修保养行业的市场空间也在不断扩大,这使得更多企业进入这个行业,同时也加剧了企业之间的竞争。中低端市场上的同质化竞争使得企业积累利润的速度减慢。公司如果不能适应不断变化的市场并保持较强的竞争力,则市场竞争加剧可能会对公司业务产生冲击。