今年以来,A股市场延续了924行情以来大盘股与小盘股两极分化的走势,从市场各主要指数涨跌幅表现来看,市值规模大小几乎成为影响股价涨跌幅的决定性因素,市值规模越小,涨幅越大。924行情以来A股市场走势与2014年A股市场走势表现出惊人的相似性。十年轮回,A股市场是否会重蹈2015年覆辙?

市值规模成为影响股价表现的决定性因素,股价走势与基本面严重背离

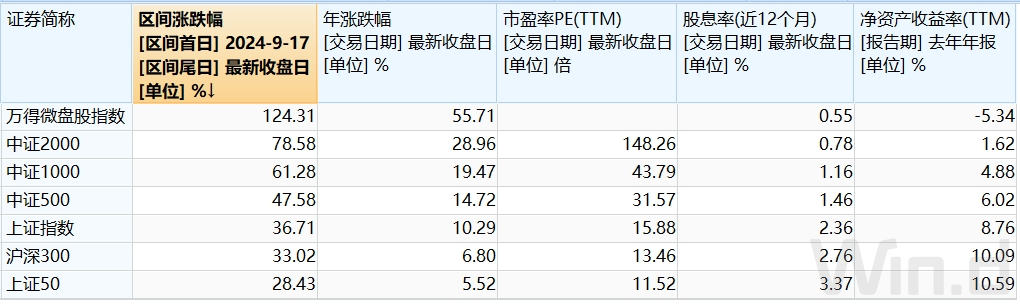

今年以来,截止8月15日,上证50指数上涨5.51%、沪深300指数上涨6.79%,中证1000、中证2000指数分别上涨19.47%和28.96%,万得微盘股指数上涨55.71%;2024年9月17日以来,上证50指数和沪深300指数分别上涨28.42%和33.02%,中证1000、中证2000指数分别上涨61.28%和78.58% 、万德微盘股指数涨幅124.31%。

统计数据显示,小市值股票的估值水平显著高于大市值股票,8月15日,上证50、沪深300的平均市盈率分别为11.52和13.46,中证1000、中证2000平均市盈率分别为43.79和148.26,万得微盘股总体亏损;另一方面,小市值股票的盈利能力、股息率远低于大市值股票,上证50、沪深300、中证1000、中证2000的净资产收益率分别为10.58、10.09%、4.88%和1.62%,股息率分别为3.37%、2.75%、1.16%和0.77%。

总体来看,924行情以来,A股市场股价涨跌幅与市值规模表现出惊人的负相关性,市值越小,涨幅越大;从估值水平看,市值越小,估值越高,从基本面来看,市值越小,盈利能力越低,股息收益率越低。

虽然小盘股盈利能力、股息率远逊于大盘股,估值水平远高于大盘股,但924行情以来,小盘股的涨幅却远高于大盘股,市值规模大小几乎成为影响股价涨跌幅的决定性因素,市值规模越小,涨幅越大,股价表现与基本面呈现显著背离的态势。

表一、市场主要指数涨跌幅与估值水平、盈利能力、股息率一览表

数据来源:WIND资讯

924行情以来A股市场走势与2014年前9月走势惊人相似

2014年10月初,我曾为《摩尔金融》撰文《A股市场重回庄股时代》,对2014年前9月A股市场走势进行了统计分析:

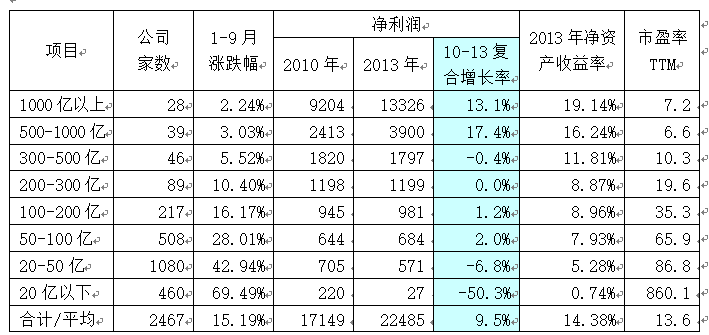

2014年前9个月市场走势显示,市值20亿元以下股票平均涨幅高达69.49%,市值300亿-500亿元股票平均涨幅为5.52%,市值1000亿元以上的上市公司平均涨幅仅为2.24%;市场越小,涨幅越大,小盘股的涨幅远高于大盘股。

统计数据显示,小盘股的盈利能力、成长性都显著低于大盘股,股息收益率也显著低于大盘股,小盘股的大幅上涨并不是基于其业绩表现,市值大小几乎成为影响股价涨跌幅的唯一决定性因素(详细数据见表二、表三)。

表二、市值规模与股价、业绩表现和估值水平一览表

单位:亿元

数据来源:WIND资讯,下同

2014年年前9个月,以2013年底收盘价计,市值涨幅与市值规模表现出明显的负相关性,市值越小,涨幅越大;市值越小,盈利能力越低;市值越小,成长性越低,市值越小,股息收益率越低;二级市场股价表现与上市公司基本面呈现明显背离的态势(详细分析见笔者《A股市场重回庄股时代》一文)。

表三、各市值区间公司2013年股息率比较

小盘股走势与业绩表现严重背离,与大盘股走势两极分化,出现如此诡异走势的原因何在?该文分析认为:“2013年以来,以创业板为代表的小盘股暴涨,缺乏基本面支撑,股价的上涨很可能是一轮由机构幕后导演的庄股的集体狂欢,A股市场已重回庄股时代。”在遭遇市场广泛质疑后,2014年4季度以创业板为代表的小盘股出现小幅调整,2015年上半年又大幅飙升,最终以暴跌收场。

十年轮回,A股市场是否会重蹈2015年覆辙?

924行情以来A股市场的走势与2014年前9月的市场走势表现出惊人的相似性:小盘股涨幅远高于大盘股,市值规模越小、涨幅越大,市值大小几乎成为影响股价涨跌幅的唯一决定性因素;另一方面,小盘股的盈利能力远低于大盘股、小盘股的估值水平远高于大盘股。

2013年-2015年间,A股市场有一个流行语:“看基本面,你就输在了起跑线上。”股价表现与基本面无关、甚至负相关,基本面越差,股价表现越好。一些价值投资者因此无奈地感叹:“世界上有两种股市,一种是我们的大A股市,另一种是其他股市。” 任何适用于成熟资本市场的估值模型都无法对A股市场小盘股估值给出合理的解释。

2015年5月25日,我为《证券市场周刊》撰文《网页链接公募基金申赎两极分化 创业板或沦为庞氏骗局》,文章分析认为:“创业板的高估值远远超出了常识。公募基金对创业板市场的追逐已经沦为一场庞氏骗局。2007年牛市后,市场曾出现一大批三毛基金、甚至二毛基金,基金投资人损失惨重。可以预期的是,本轮牛市之后,又将是一地鸡毛。”

2015年6月,A股市场见顶回落、大幅下跌,千股跌停的场景反复出现。泡沫破灭后,创业板指数由高点4037.96点最低下跌至1184.91点,跌幅高达70.66%;全通教育、安硕信息等一大批被爆炒的股票最大跌幅高达95%以上,“蒙眼狂奔”的乐视网市值曾爆炒至一千多亿元、成为创业板一哥,最终以退市收场。那些不看基本面、“蒙眼狂奔”的投资者或许能赢在起跑线上,在暴跌前一旦没能全身而退、很可能血本无归;一些通过券商融资的投资者在市场暴跌中爆仓,账户遭遇强制平仓、倒欠融资款被券商起诉、失信限消,生活陷入困境。

时隔十年,当前A股市场走势与2014年的市场走势表现出惊人的相似性,股价走势与上市公司基本面严重背离。当前,中证2000指数成份股平均市盈率高达148.26倍、平均净资产收益率仅为1.62%,924行情以来的涨幅达78.58%,微盘股整体亏损、924行情以来涨幅高达124.31%,任何估值模型都无法对这些小盘股指数的暴涨提供合理解释。

虽然政策面一直鼓励价值投资、理性投资,但924行情以来A股市场股价表现却与上市公司基本面严重背离,与价值投资的政策导向背道而驰。A股市场三十多年来的历史表明,任何脱离基本面的暴涨最终都以暴跌收场,无一例外。924年行情以来,A股市场市值规模越小、估值越高、盈利能力越低、股息率越低,股价涨幅却越大;这种走势特征与2014年A股市场走势惊人相似,而且2025年6月份以来,以中证2000为代表的小盘股指数呈加速上涨之势;这种违背价值规律和投资常识的现象不可能长期持续,如果市场未来继续延续这种走势,A股市场或将重蹈2015年暴涨暴跌的覆辙。

本话题在雪球有115条讨论,点击查看。

雪球是一个投资者的社交网络,聪明的投资者都在这里。

点击下载雪球手机客户端 http://xueqiu.com/xz]]>