光库科技(300620.SZ)正加速其“买买买”的资本扩张步伐。公司近日抛出预案,拟以发行股份、可转债加现金的方式收购苏州安捷讯光电科技有限公司(以下简称“安捷讯”)100%股权。

安捷讯光业绩近两年呈现“爆发式”增长,从2023年亏损152万飙升至2024年盈利过亿,营收从1.56亿元爆发增长至5.09亿元,同比增长226%。安捷讯同属光通信行业,公司称此次收购旨在整合资源,强化光通信布局,提升交付能力与行业地位。

实际上,这已是光库科技近两年的第三笔重要资本运作。此前,公司已斥资1.56亿元(溢价1192%)收购上海拜安实业(以下简称“拜安实业”),并豪掷约1700万美元拿下捷普科技(武汉)有限公司(以下简称“武汉捷普”)100%股权。从普通现金收购走到重大资产重组,光库科技扩张步伐越迈越大。

耐人寻味的是,就在公司高举并购大旗、业绩预喜之际,前五大股东中就有三位原始股东默契地集体抛出了减持计划。

二级市场方面,截至8月13日收盘,光库科技连续两个交易日20CM涨停,报79.30元/股。

重组标的业绩“三级跳”

光库科技此次锁定的标的安捷讯,是一家曾挂牌新三板、深耕光无源器件的老兵。预案显示,公司拟向张关明等6名交易对手,以发行股份、可转换公司债券及支付现金的组合方式,购买其合计持有的安捷讯100%股权,同时配套融资不超过35名特定投资者。

本次发行股份购买资产的发行价格为37.45元/股,不低于定价基准日前60个交易日上市公司股票交易均价的80%。该发行价格为三个定价基准日最低的一个,相较于当前股价79.30元/股打了4.4折。

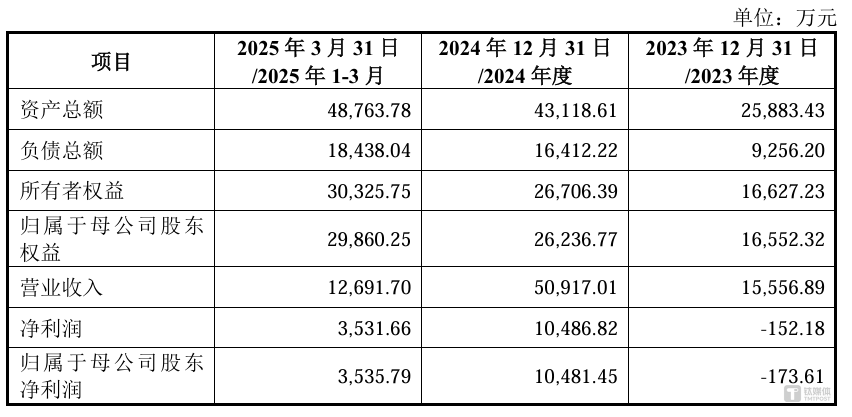

重组标的的核心看点在于其“逆袭”表现。一方面是营收的飙涨,从2023年的1.56亿元,火箭般蹿升至2024年的5.09亿元,2025年Q1也达1.27亿元。笔者翻阅了安捷讯2018年的财报数据,彼时公司的营收为1.26亿元,也就是说公司摘牌后的五年间,其营收仅增长3000万,但2024年营收实现倍数级增长。

另一方面则是净利润的三连跳。2023年尚亏损152万元,2024年即实现净利润1.05亿元,2025Q1净利润3532万元,业绩在短短一年多内完成了令人咋舌的逆转。

安捷讯是一家专注于光通信领域光无源器件的研发、生产和销售的高新技术企业,核心产品为无需外部能源驱动的光无源器件。

从行业的视角看,据IDC预测,2024年中国无源光局域网(POL)市场增长13.1%,市场容量达到20.3亿元。行业整体增速为两位数,安捷讯却能实现三位数的同比增长,大幅领先行业。

对于此次收购的原因,公司官方解释称:旨在拓宽产品技术图谱,快速形成规模化制造能力,构建更完善的产品矩阵,提升客户覆盖与交付能力,最终巩固其在光通信领域的龙头地位。

同时,安捷讯与公司同处光通信领域,在技术路线、生产工艺、下游客户等方面存在协同效应,双方可以共享相关资源,实现规模效益,降低成本,提升盈利能力。

截至预案日,由于本次交易相关的审计、评估工作尚未完成,标的资产的评估值与最终交易价格仍是未知数,本次交易也暂未签订明确的业绩补偿协议。

两年三笔收购,股东们却携手“撤退”

光库科技自身是一家2017年登陆创业板的光器件核心供应商,产品覆盖光纤激光器、光通讯及激光雷达模块。

近年来,公司业绩呈现稳步向上趋势。2022年至2024年,公司实现营收6.42亿、7.10亿、9.99亿元,净利润为1.18亿、0.60亿、0.72亿元。公司半年报再度预喜,2025上半年预计盈利4856万-5463万,同比大增60%-80%,显示良好势头。

驱动业绩增长的核心策略,除了有市场需求增长,也有极其频繁的资本运作因素。

笔者注意到,光库科技近两年频繁进行并购。2024年1月,光库科技以1.56亿元收购拜安实业52%股权。标的净资产仅约2340万,评估值却高达3.025亿,溢价率惊人地达到1192.56%。公司强调其在激光雷达光源模块等领域的协同效应。

今年并购再加码,6月,光库科技以“1700万美元+交割时标的公司的净现金-标的公司承担的交易费用”为对价,收购武汉捷普100%股权。目标指向后者在光有源/无源器件制造及封装方面的能力与客户资源。

与此同时,光库科技还在2023年进行定增扩产,成功募资1.8亿元,其中1.26亿投入泰国生产基地项目(总投资2.15亿),规划新增光通讯及激光光源模块年产能284万件。

密集资本运作勾勒出光库科技通过外延并购快速整合产业链、做大做强的清晰路径,野心勃勃。

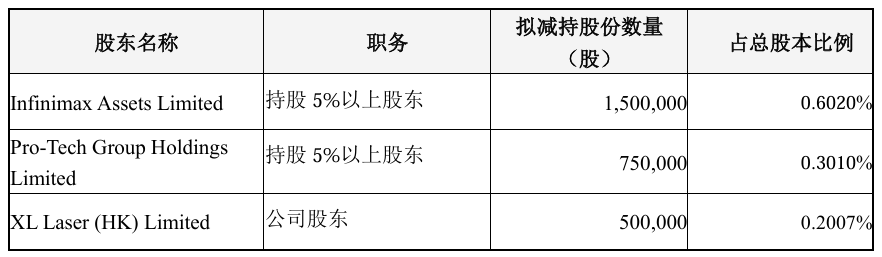

然而,与公司产业扩张形成鲜明反差的是,重要股东选择了“落袋为安”。就在今年6月,公司前五大股东中的三家主要原始股东宣布减持计划:第二大股东Infinimax(原控股股东,持股15.94%)拟减持150万股(占比0.60%);第三大股东Pro-Tech(持股8.21%)拟减持75万股(占比0.30%);第四大股东XL Laser(持股4.65%)拟减持50万股(占比0.20%)。

在公司基本面看似向好、资本运作频繁的当口,核心股东群体步调一致的减持行为,无疑向市场传递了一个谨慎甚至略带疑虑的信号。这是对公司高溢价、连环并购策略的担忧?还是对标的整合前景的不确定?抑或单纯的财务安排?无论原因如何,股东“用脚投票”的举动,为光库科技雄心勃勃的扩张蓝图,蒙上了一层现实的阴影。(本文首发钛媒体App,作者 | 周健,编辑 | 刘敏)

更多精彩内容,关注钛媒体微信号(ID:taimeiti),或者下载钛媒体App