财联社8月13日讯(王蔚 实习生 罗阳 朱重学)距离2025年年中已过去一个半月,随着理财业务报告的陆续披露,各家理财公司今年上半年的理财情况浮出水面。

据财联社不完全统计,截至发稿日,共有13家理财公司披露2025年上半年理财业务报告,包含1家大行理财子、7家股份行理财子、4家城商行理财子以及一家合资理财公司。

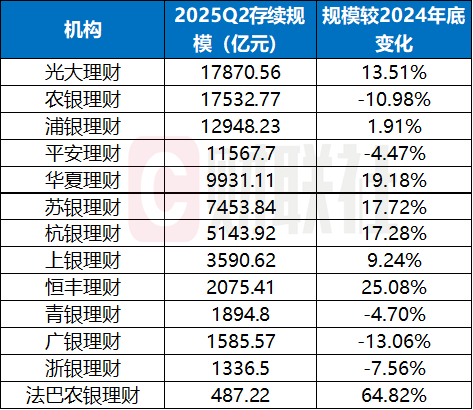

从披露数据上来看,13家理财公司中,8家理财公司的理财业务规模较2024年底实现正增长,其中法巴农银理财2025年6月底存续规模487亿元,较去年底增长64.82%;5家理财公司的理财业务规模较去年底有所下降,分别是农银理财、平安理财、青银理财、广银理财、浙银理财。

从存续产品规模占比上看,理财公司产品仍以固收类为主,占比均超90%,其中浙银理财、法巴农银理财存续均为固收类产品;13家理财公司均未存续商品及金融衍生品类产品。

超6成理财公司实现正增长,最高64.82%

2025年上半年理财规模持续增长。据中国理财网披露,截至2025年6月末,市场存续规模30.67万亿元,较年初增加2.38%,其中理财公司产品存续规模27.48万亿,较年初增长4.45%。

具体到各家而言,13家已公布报告的理财公司规模增长分化,8家理财公司较去年底实现正增长,5家理财公司规模则有所下降。如下图所示:

数据来源:中国理财网,银行或理财公司官网,财联社整理

13家理财公司中,光大理财以1.79万亿的规模跃居第一,较去年底增长13.51%;农银理财紧随其后,但规模下降超1成;浦银、平安理财保持万亿规模,但增速分化,浦银理财增长1.9%,平安理财下降4.5个百分点。

中小型机构成为增长主力军。华夏、苏银、杭银理财均实现超17%的高速扩张,恒丰理财更以25%的增速领跑,显示部分城商行理财子公司通过特色化产品及渠道实现突围。外资背景的法巴农银理财得益于中方银行的渠道支持,实现爆发式增长64.8%,达到487亿元的规模,凸显外资股东赋能下“小而美”机构的增长潜力。

业内人士表示,去年主要是国有行理财子规模在增长,背后的主要原因是禁止手工补息之后,资金流向国有行和一些城商行理财子,股份行理财子规模增长不大,今年主要的城农商行和股份行理财子依旧维持高速增长,头部几家机构之间竞争激烈。

理财产品差异化布局渐显

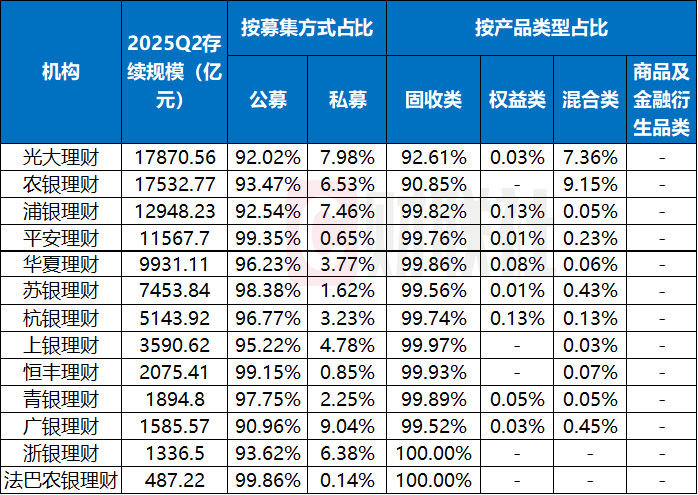

从披露存续产品类型上看,当前理财市场呈现出显著的差异化特征,即募集方式向公募集中、资产配置向固收集中。

据中国理财网披露数据,截至2025年6月末,市场公募理财产品存续规模29.08万亿元,占全部理财产品存续规模的94.82%,占比较年初减少0.10个百分点,私募理财产品存续规模1.59万亿元,占全部理财产品存续规模的5.18%。其中,理财公司存续产品中,公募理财占比94.47%,私募理财占比5.53%。

按投资性质来看,据中国理财网披露数据,全市场固定收益类产品存续规模为29.81万亿元,占全部理财产品存续规模的比例达97.20%,较年初减少0.13个百分点;混合类产品存续规模为0.77万亿元,占比为2.51%,较年初增加0.07个百分点;权益类产品和商品及金融衍生品类产品的存续规模相对较小,分别为0.07万亿元和 0.02万亿元。

具体到各家而言,已发布报告的13家理财公司中,也呈现出高度集中的产品结构特征,不同类型机构在募集方式和产品类型上表现出极强的一致性。在募集方式上,理财公司充分运用牌照优势,公募产品占据绝对主导地位,除广银理财、光大理财、农银理财、浙银理财外,其余所有机构公募产品占比均超95%,其中平安理财、恒丰理财和法巴农银理财几乎完全依赖公募产品。

按投资类型划分,固收类产品构成核心支柱。13家机构固收类产品占比均超90%,其中浙银理财、法巴农银理财达到100%,浦银、平安、华夏理财等多家机构占比超99.5%。13家权益类产品几近缺失,最高占比仅0.13%,均未涉及商品及金融衍生品类产品。混合类产品布局差异较为明显,农银理财混合类占比9.15%,显著高于同业,反映出其在平衡收益与风险上的尝试,此外,光大理财混合类产品占比也较高,达到了7.36%。具体如下图所示:

数据来源:中国理财网,银行或理财公司官网,财联社整理