财联社8月11日讯(编辑 杨斌)上市银行的2025年首份半年报近日出炉,在净息差收窄的背景下,中小银行或通过部分非利息收入维持增长。以常熟银行(601128.SH)披露的半年报为例,上半年积极开展中间业务,代销理财规模同比增长155%,手续费及佣金净收入实现较好的增长。另外,常熟银行加大债券资产配置,上半年末金融投资资产占比高达27%,实现投资收益12亿元,增长31%。不过,去年末,常熟银行曾被交易商协会通报,存在债券交易违规行为,引发市场关注。

业内认为,转型代销仍是中小银行涉足理财业务的重要途经,而中小银行债券投资要把握好投资收益和风险承担的平衡。

代销理财规模同比增长155%

根据常熟银行8月8日披露的半年报,2025年上半年该行实现营业收入60.62亿元,同比增长10.1%;归属于上市公司股东的净利润19.69亿元,同比增长13.51%。

拆分营业收入来看,非利息收入贡献了主要的增长。常熟银行上半年利息净收入46.39亿元,仅同比微增0.83%;非利息净收入14.22亿元,同比增长57.26%。

常熟银行在半年报中表示,上半年抓住市场机会,积极开展自营理财、代理黄金保险等中间业务,同时持续开展手续费支出管理工作,手续费及佣金净收入实现较好的增长。2025年上半年,手续费及佣金收入2.27亿元,增幅41.91%。

根据财联社此前的报道,2024年6月,全国多地中小银行接到金融监管部门通知,要求未设立理财公司的中小银行需在2026年底将存量理财业务清理完毕。在这一背景下,未成立银行理财子公司的中小银行纷纷压降存量理财规模,与理财公司合作转型代销也成为一大趋势。

《银行理财市场半年报(2025年上)》显示,截至2025年上半年末,非理财公司发行的理财存续规模3.19万亿元,占比仅剩10.39%,同比下降24.04%。另外,理财公司合作代销机构数量较年初略有增长,全市场有569家机构代销了理财公司发行的理财产品,较年初增加 7家。

而从半年报看,常熟银行在维持自营理财规模的同时,实现代销理财大幅增长。上半年末,常熟银行自营理财规模305.12亿元,同比增长3.74%;代销理财规模72.77亿元,同比增长155.69%。

业内人士指出,在实际执行中,中小银行压降存量理财规模的节奏仍存在分化。长期来看,转型代销或财富管理仍是未来没有理财子牌照的银行想涉足理财业务的主要途径。

开源证券银行业分析师刘呈详认为,中小银行具有较为广泛的客户基础,相较于理财公司来说仍具有代销优势。未来有望拓宽与理财公司合作的渠道,发挥下沉市场优势。

金融投资资产占比高达27%,投资收益同比涨30%至12亿

在非利息净收入中,另一块贡献增长的主要力量是投资收益。常熟银行在半年报中表示,坚持走“轻资本”发展之路,围绕市场走势择时开展债券等交易业务。2025年上半年,常熟银行实现投资收益12.01亿元,增幅30.94%。

近年来,在信贷市场需求不振、净息差持续收窄的背景下,中小银行通过加大债券资产配置,来提高投资收益,扩大银行的收入来源。

根据央行披露的中资中小型银行人民币信贷收支表,截至2025年6月末,中小银行债券投资规模已达46.44万亿元,连续一年上升,占总资产22.42%。

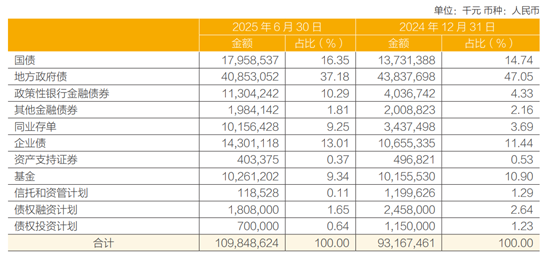

数据显示,截至2025年6月末,常熟银行的金融投资资产1098.49亿元,包括国债、地方政府债、政策性金融债、企业债等等。相比2024年末,常熟银行的金融投资资产又增长了17.90%,占总资产4012.27亿元的比例达27%。

图:金融投资资产

(资料来源:半年报,财联社整理)

常熟银行曾被交易商协会通报存在债券交易违规行为

今年7月14日,央行金融市场司负责人曹媛媛在国新办新闻发布会上表示,中小银行基于自身资产配置的考虑,选择适当增持债券,增加安全资产配置,平滑经营利润的波动,这在监管允许范围内是合理的。但中小银行的债券投资需要保持合理的“度”,要把握好投资收益和风险承担的平衡,对于个别债券投资较为激进的金融机构,应该关注债券面临的利率和信用风险。

去年12月,银行间市场交易商协会通报:江苏常熟农村商业银行股份有限公司(即“常熟银行”)等4家农商行债券交易内控管理不健全,对交易员激励过度,导致部分交易员交易行为扭曲,通过集中资金优势连续买卖、自买自卖和频繁报价撤价诱导交易等方式影响债券价格,部分交易涉及利益输送。

在常规的贷款业务方面,截至上半年末,常熟银行总贷款2514.71亿元,较年初增幅4.40%。贷款不良率0.76%,较年初下降0.01个百分点;拨备覆盖率489.53%,较年初下降10.98个百分点。净息差2.58%,下降0.13个百分点。

在业绩保持增长的同时,常熟银行资本充足情况出现了一定下滑。上半年末,资本充足率、一级资本充足率、核心一级资本充足率分别13.6%、10.78%、10.73%,较上年末分别下降0.59、0.46、0.45个百分点。

目前常熟银行有一只存续债券“常银转债“,余额60亿元,将于2028年到期。今年以来,常银转债上涨了5%。