今年4月份分众发布收购新潮的公告之后,收购进度终于有了实质性进展。前天晚上,分众一口气发布了40多条公告,其中大部分都是例行公告,只有3条值得重点关注。

一. 在8月27日召开股东会审议草案

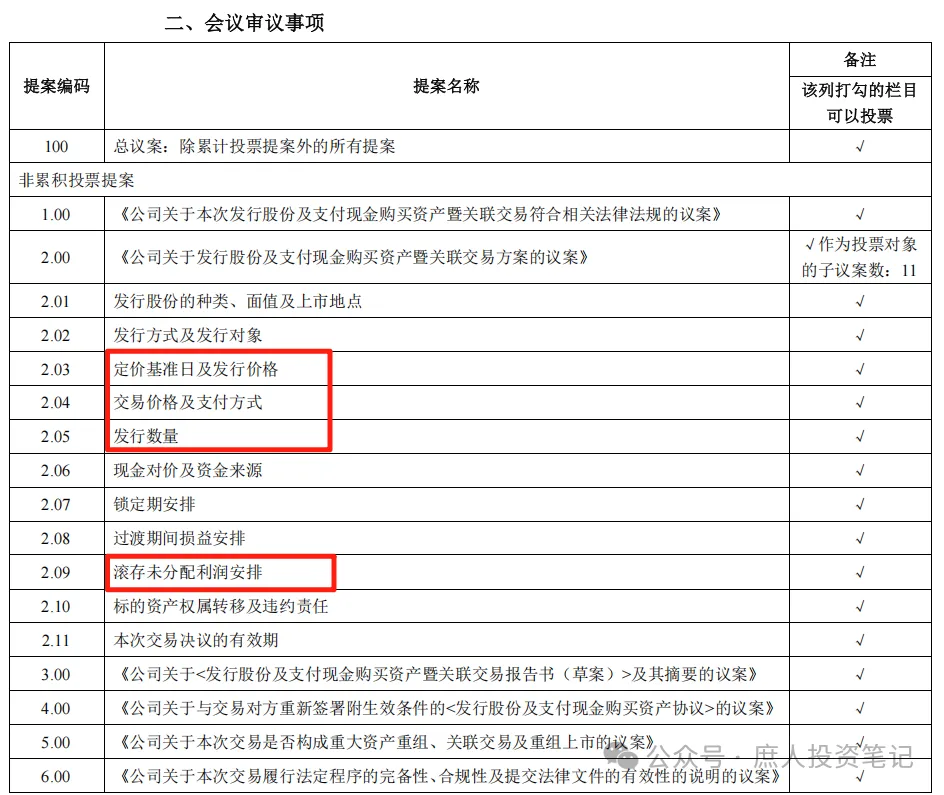

第一条是会在8月27日召开第二次临时股东会,对于本次收购的若干重要事项进行投票表决,具体的表决事项见下图:

红框中的是比较重要的内容,其中定价基准日和发行价格之前已经公告过了,价格是按照5.68 元/股。最重要的是发行数量。也就是说,83已收购对价中,有多少是用现金支付、多少是股份支付。

另外比较重要的是滚存的未分配利润如何安排,是在收购前拿来分给现有股东,还是继续留存在账上。我当然希望是前者,那样新发行股份的股东就占不到便宜。

二. 新潮究竟融了多少钱?

其他两条分别是《分众传媒信息技术股份有限公司拟购买股权所涉及的成都新潮传媒集团股份有限公司股东全部权益价值资产评估报告》、《成都新潮传媒集团股份有限公司审计报告及财务报表》(以下分别简称《评估报告》和《财务报告》和),是本次公告内容的重中之重。

之所以说着两份报告是重中之重,是因为它们把新潮的发展历程和现有家底都抖落了个干干净净。

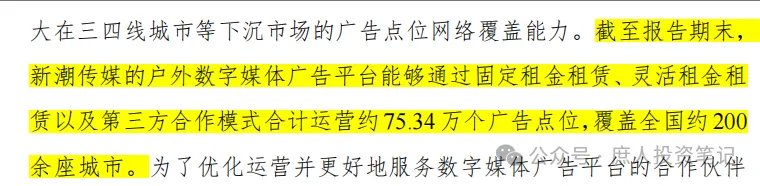

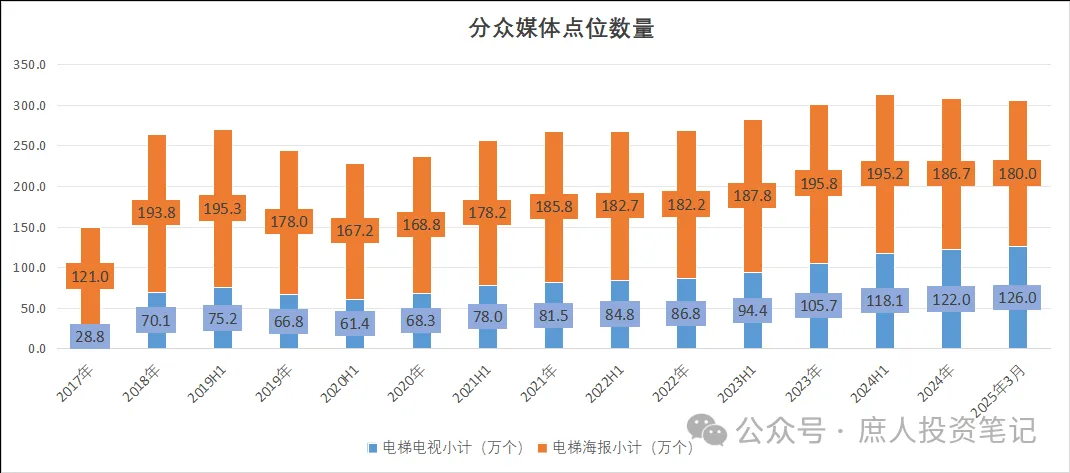

先来看《评估报告》,重点有两项。第一项是在报告的第53页,披露了新潮的点位为75.34万个,而分众25年3月的数据已经306万个了(其中电梯海报为180万个,电梯电视为126万个)。见下图:

事实证明,之前张继学拿着大喇叭对外宣传的点位已经是全国第一纯属吹牛。哪怕单纯的比电梯电视点位,并且把它的点位全算作电梯电视,新潮现在的点位也就是分众2019年的水平。更不用说分众的电梯电视点位中,还有一部分是价值高得多的电梯大堂的联播屏,而新潮主要是梯内智能屏。

《评估报告》的第二个重点,就是第8~49页披露的新潮的历史沿革及股东结构。细节不多说了,只总结一下重点。

新潮虽然成立于2007年,但是直到2015年6月的第六次股权转让,张继续才算入局。同年8月,张继学为新潮拉来了51网络创始人庞升东的4000万元融资,这是新潮的第一笔外部融资。

自2015年张继学入局以来,新潮经历了20来次股权转让、共计10次股权融资,合计融资额约为76.9亿元。

这些投资者中,有大家耳熟能详的百度、京东、顾家家居(包括顾江生以个人名义入股的)、欧普照明、红星美凯龙、好未来等产业资本,也有杭州桦茗、杭州景宸、杭州金投、杭州园景等私募股权,也有李景霞、朱琳等不知是哪路神仙的个人投资者。见下图:

这些投资者无论是背景还是资源,也都算得上豪华了。尤其是京东和百度,现在依然是第一、第三大股东。顾家和顾江生持股合计位列第4大股东,庞升东为第五大,欧普也还在前20大股东名单中。

三. 新潮究竟赚钱吗?

股东阵容再豪华,也没什么卵用,《财务报告》暴露了新潮的家底和尴尬的处境。

公司总资产45.0亿,净资产33.8亿,负债率24.9%。其中,账上现金及类现金资产合计20.5亿元。其他资产中,固定资产(基本都是媒体点位)、无形资产(基本都是土地使用权)、使用权资产(基本都是媒体资源租赁)合计10.5亿,也都是可以产生利润的有效资产。应收存货等合计9.06亿,权益及债务投资合计1.86亿,剩下都是一些筛边打网的资产合计3.0亿。

负债中基本都是应付、预收和职工薪酬、税费等经营性负债,几乎没有有息负债。新潮的资产负债表还是很干净的,整体印象和分众大差不差。这是由梯媒这门生意模式决定的,也难怪张继学和一众入股的股东看着眼热。

然而资产负债表再干净,也并没什么卵用。空有这么好的商业模式,却不能挣钱。

站在一家公司全生命周期的维度来看,公司的钱只有三个来源:借的、挣的、股东投的,只有两个去处:还款和分红。

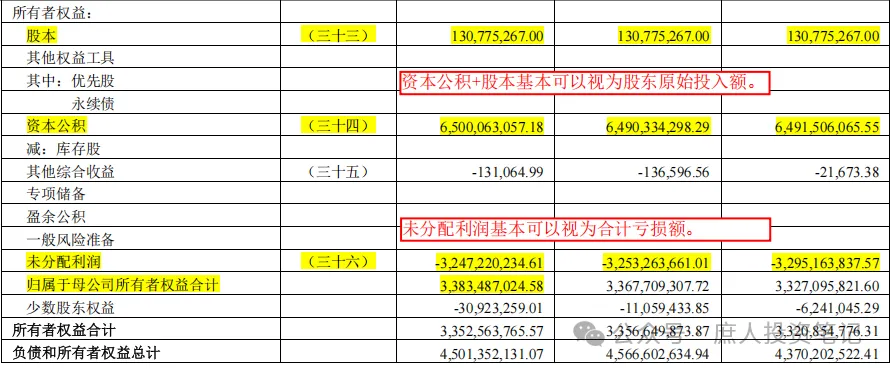

新潮自打成立以来,各路神仙股东前前后后投了76.9亿,这76.9亿都去哪儿了呢?资产负债表中所有者权益构成告诉了我们答案,见下图:

第一个去处:新潮合计亏了 32.5亿。未分配利润大致可以视为过去这么多年赚的钱的总额。这个也印证了我在的推测:

自2017年入局以来,张继学一直是非常高调的。无论是融资进展还是点位数量,只要取得了一丁点成绩,恨不得马上大肆宣传。那如果真如网上传言所说,它23年已经盈利了,张继学海不得拿个大喇叭喊啊?

第二个去处:我也搞不清楚。照理说,因为公司没有盈利不允许分红,股东的投资款只能计入公司股本和资本公积,也就是说司过去的融资总额76.9亿,应该与股本1.3亿+资本公积6.5亿=66.3亿相等才对。但是这10.6亿的差额在哪里去了?我也搞不清楚,也不那么重要了,知道新潮过去基本都是亏钱的更重要。

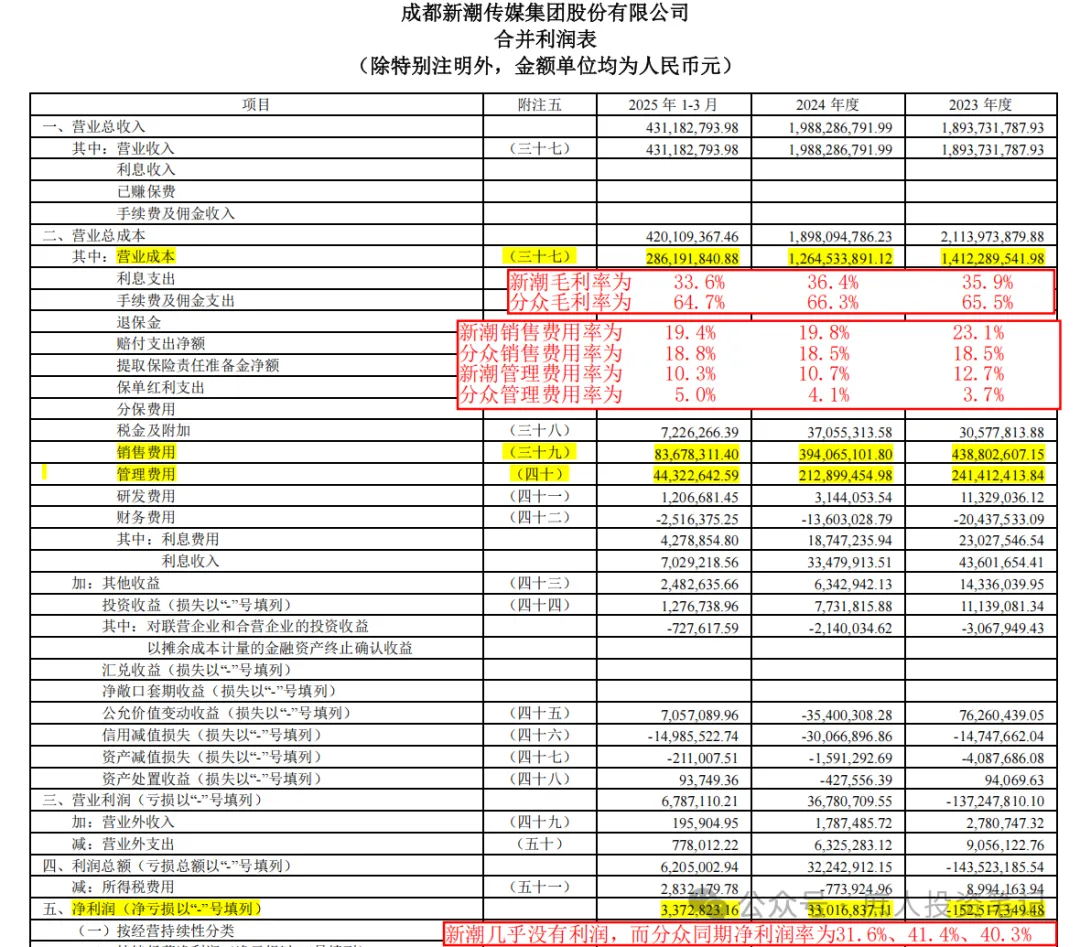

那新潮为啥一直亏钱呢?来看看下面的利润表就知道了,见下图:

从上图的批注中就可以看出,新潮过去两年多的毛利率为33.6%~35.9%之间,而分众在64.7%~66.3%之间,分众比新潮高出30%。

而同期的销售费用率,新潮为19.4%~23.1%,分众为18.5%~18.8%,分众又比新潮低了约1%~4%。管理费用方面,新潮为10.3%~12.7%,分众为3.7%~5.0%,分众比新潮低了5%~9%。

最终的结果就是,分众的净利率高达31.6%~40.3%,而新潮一直在盈亏平衡线上苦苦挣扎。

毛利率取决于生意模式,费用率取决于运营效率。

分众和新潮看上去做的都是梯媒的生意,但实际上分众真正赚钱的是联播屏,框架海报也能贡献部分利润,而梯内屏几乎是压着新潮成本定价的。所以,只有梯内屏的新潮,和分众的生意模式差异很大。

媒体点位越多,大的广告主越多;大的广告主越多,公司也更多钱去扩充优质点位。这种双边市场网络效应的两个飞轮一旦转起来之后,就变得易守难攻了,新进入者要想再去挑战就太难了。

当然,你也可以不计代价的去靠亏损来抢占市场。可那就不是商业了,最终还是要回到算账的层面来。要不新潮为啥要寻求被收购呢?

以前,说梯媒是个易守难攻的利基市场,没人信。说分众的竞争优势无人能够撼动,也没人信。

现在,张继学和新潮花了十年时间,用亏了几十亿之后的代价,验证了这个说法。相信不会再有铁头去尝试了吧?

这次收购,敲山震虎。往后,梯媒再无烽烟。

四. 写在最后

在市场中待久了,我们一定会遇到很多鬼故事,但流行的认知不一定就是真相,我们需要靠着想象力、逻辑推理能力,绕到聒噪的观点背后去看见看不见的东西。获得的洞察力,是我们对抗市场的勇气,也是超额收益的来源。

具体到分众,目前还剩下为数不多的流行认知,是互联网广告会进一步挤压它的生存空间。对此,我之前在《分众站在新一轮成长的起点》和《分众传媒全网最全深度分析:流行的认知不一定就是真相》中,已经讲得很清楚了,静待时间的验证。

$分众传媒(SZ002027)$ @今日话题 @雪球创作者中心

本话题在雪球有11条讨论,点击查看。

雪球是一个投资者的社交网络,聪明的投资者都在这里。

点击下载雪球手机客户端 http://xueqiu.com/xz]]>