8月5日晚,豪恩汽电(301488.SZ)发布定增预案,拟募资不超11.05亿元,用于深圳、惠州基地扩建产线并升级研发中心,目标直指智能驾驶感知系统与域控制器产能的提升。

豪恩汽电的底气在于核心产品市场需求和新能源汽车产销数据的高速增长。同时,公司客户资源涵盖比亚迪、小鹏、理想等头部车企,年内收获的3份产品定点信,预估生命周期内总营业额总计约15亿元更添筹码。

不过,资本市场对于定增扩产仍存在一定疑虑:在行业价格战硝烟弥漫之际,公司净利润已现上市首降,毛利率更是一路下滑至19.92%的阶段性低点。一边是雄心勃勃的数倍产能跃进,一边是“年降”压力下持续承压的盈利能力,豪恩汽电的这步扩产险棋,最终成效如何仍待观察。

11.05亿定增下的产能“狂飙”

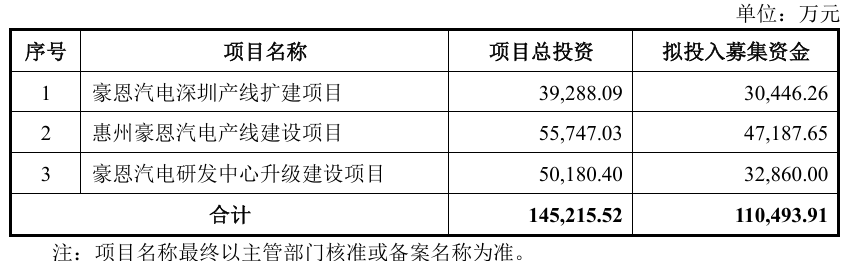

豪恩汽电《2025年度向特定对象发行A股股票预案》显示,公司拟向特定对象发行股票,募集资金不超过11.05亿元。其中,3.04亿元用于豪恩汽电深圳产线扩建,4.72亿元用于惠州豪恩汽电产线建设;3.29亿元用于豪恩汽电研发中心升级建设。项目总投资为14.52亿元。

本次拟募投的三个项目,深圳产能扩张和惠州产线建设无疑是核心关注点。据公告,前述两个项目生产的产品主要为雷达、摄像头等智能驾驶感知系统和域控制器,这正是豪恩汽电的主营产品。

对于此次定增扩产,公司方面列举了近年车载摄像头和新能源汽车增长数据,论证项目实施可行性。数据显示,2023 年车载摄像头的市场规模为 6,795 万颗,预计2024年将达到8,300万颗,2025年将超过1亿颗。2024 年,我国新能源汽车产销分别完成 1288.8 万辆和 1286.6 万辆,同比分别增长 34.4%和 35.5%。

与此同时,豪恩汽电表示,公司近年不断积累的客户资源与持续增长的业绩实力,也将为项目的实施及产能消化提供了重要保障。

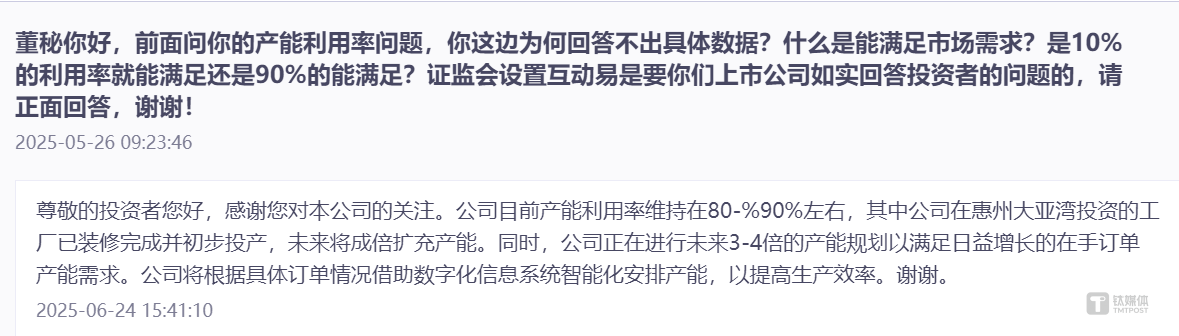

事实上,公司的产能利用率情况,一直是投资者关注的重点。就在两个月前,还有投资者在互动平台上询问公司产能利用率情况。

公司方面表示称,公司目前产能利用率维持在80%~90%,其中公司在惠州大亚湾投资的工厂已装修完成并初步投产,未来将成倍扩充产能。

需要指出的是,尽管定增预案中,公司未披露定增项目达产后的数据,但在该回答中,公司明确了正在进行3-4倍的产能规划,以满足日益增长的在手订单产能需求。这也意味着,定增项目投产后,公司产能将迎来质的提升。

扩产信心部分源于持续获得的客户认可。笔者注意到,仅2025年以来,豪恩汽电便密集发布3份产品定点信公告,预估生命周期内贡献总营业额高达约15亿元,包含国内的头部及海外汽车品牌。这为其产能消化预期增添了更多的筹码。

产能扩张与毛利率下滑反差

作为2023年登陆创业板的智能驾驶感知系统供应商,豪恩汽电的产品已嵌入上汽大众、一汽大众、比亚迪、小鹏、理想等主流品牌供应链,充分受益于智能电动汽车渗透率提升的大潮。

反映在财报上,其营收增长可谓稳健。2022年至2024年同比增速分别为10.01%、11.39%、17.25%,2025年一季度更是加速至35.8%。

然而,营收高歌猛进的另一面,是净利润同比增速由正转负。数据显示,2022年至2024年,公司净利润同比增速为8.25%、8.49%、-11.15%。2024年公司上市以来首次年报净利下滑。

更令投资者担忧的是,公司的毛利率呈现下滑趋势。近三年,公司的毛利率为从22.10%、22.96%到20.93%。

对于毛利率下滑,公司坦言主因是难以回避的“客户年降”压力。公司表示已多管齐下进行降本:技术降本、采购优化、生产自动化、严控制造费用。对于2025年展望,其预期毛利率将“略微上升”,维持在20%~22%区间。

2025年一季度豪恩汽电未能止住下滑颓势。据一季报,豪恩汽电一季度的毛利率为19.92%,暂未达到公司给出的20%以上的区间指引,成本控制成效有待时间检验。

笔者注意到,随着新能源汽车产销量的增长,但下游的汽车品牌竞争也在加剧,导致价格压力进一步传导至上游零部件供应商。某种程度上说,毛利率的下滑也直观印证了行业竞争的白热化与价格压力的残酷性。

不可否认,豪恩的扩产具备一定的市场基础。随着核心客户新车型放量及定点项目逐步量产,产能需求确实存在增长预期。但面对规划的数倍产能,一个疑问由此产生:面对下游汽车厂商的价格传导压力,规模扩大的豪恩汽电能否守住盈利底线?规划3-4倍的产能扩充,又是否过于激进?(本文首发钛媒体App,作者 | 周健,编辑 | 曹晟源)

更多精彩内容,关注钛媒体微信号(ID:taimeiti),或者下载钛媒体App