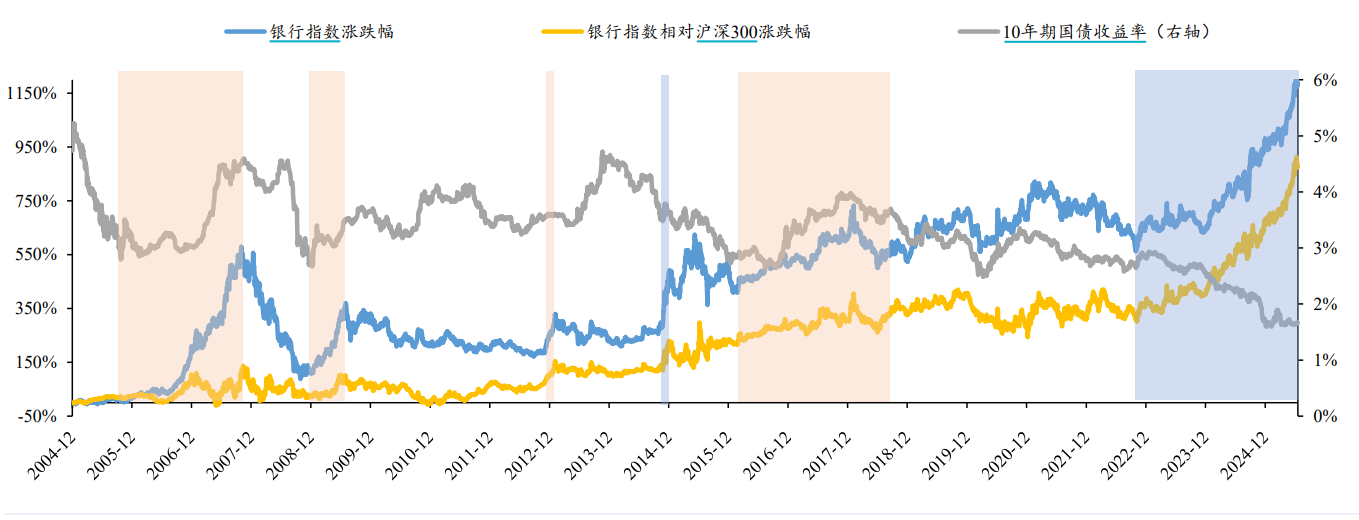

2005年至今,银行板块共有6轮大行情。当前正处于第6轮,是由红利驱动的。下面我来复盘一下共性,以及有哪些见顶的迹象。

一、2005年11月-2007年11月:A股全面牛市

本轮行情是A股全面牛市。2005Q2起的流动性宽松带动信贷高速扩张、银行业绩预期向好。

2007年下半年泡沫积累后流动性收缩、美国次贷危机,银行行情结束。

二、2009年1月-2009年7月,银行板块先有绝对收益,后有相对收益

四万亿计划推动了大盘估值修复。行情前期银行股与大盘同涨,后期在小盘股涨幅累积到一定阶段后,市场切换风格,银行股补涨。

2010年经济出现滞涨,1月央行宣布上调法定存款准备金率,基本面和政策面双重收紧,行情结束。

三、2012年12月-2013年2月,银行板块绝对收益和相对收益并存

2011-2012Q3经济疲弱,四季度GDP增速触底反弹,在经济企稳的预期下,以股份行为代表的银行顺周期品种股价迅速反弹。

四、2014年10月-2015年1月,绝对收益主导行情,部分时间银行板块有超额收益

2014Q4银行行情启动前,银行股已经历接近两年的震荡调整。同期,中证1000指数持续上涨。

行情启动前,银行利空因素已消化得较为彻底,PB已回落至0.81倍,仅为2005年以来的4.55%分位,无论是绝对估值还是相对于小盘股的相对估值,都处于低水位,银行股息率处于高位。

2014年9月,稳增长政策开始加力提效,房地产政策全面松绑,货币政策转向。政策的出台加速了无风险利率的下行和银行股风险溢价收窄,打开了银行股息率下行的空间,带动银行股估值回升。

一是随着银行股的股息率吸引力提升,险资增大对银行股的配置,2014年12月,安邦保险举牌民生银行。

二是2014年11月,沪股通开通,北向资金增持银行带来了增量资金;

三是两融资金加速流入银行板块,期间银行板块融资融券交易占A股成交比达23%,加速了银行股估值修复。

五、2016年2月-2018年9月:基本面复苏驱动绝对收益,强监管影响相对收益

本轮行情是有明显的顺周期属性,2016年经济触底回升带来大盘上扬,银行板块获得绝对收益。

2017年,银行业净息差和资产质量均出现拐点,上市银行营收和归母净利润增速也自2017Q2起逐季改善。顺周期逻辑从宏观层面向银行基本面层面兑现。

在经济复苏叠加监管趋严的背景下,国有行涨幅居前,股份行、城商行同业业务占比较高,涨幅弱于国有行;农商行多为次新股,资金流出引起估值下杀。

六、2022年10月至今:绝对收益和超额收益并存

行情启动前,银行股已经历近4年的震荡调整。2022年10月末,银行板块PB为0.49倍,基本处于2010年以来的最低水平,估值已充分体现对于风险和盈利的悲观预期。2022年末四大行股息率最高时超过7.6%,已接近2010年以来最高水平。

股息率下行空间不断打开,是催化本轮行情的关键因素。

在审慎的经济预期下,投资者更加重视风险和分红。国有行在国家信用背书的加持下,2023年率先迎来估值修复。2024年,高股息策略在银行板块内由大行向中小行扩散,高股息银行涨幅靠前,银行板块相较大盘走出明显的超额收益行情。

2025年银行股的上涨逻辑,由股息率主导向ROE主导切换。2025年上半年银行行情是红利行情的延续和ROE修复行情的预演,ROE边际向好的银行和股息率有比较优势的银行获得超额收益。

险资、被动资金、产业资本、公私募持续增持,为板块带来了增量资金。

一是被动资金方面,2023年下半年开始,国家队大规模净申购宽基指数ETF,被动型基金成为市场重要的增量资金。银行股是沪深300等宽基指数的权重股,被动股票型基金的银行持仓持续提升。

二是险资方面,利率下行的“资产荒”背景叠加政策号召中长期资金入市,险资持续加大对银行股的配置。

三是公募基金方面,公募基金改革方案出台,强调业绩比较基准的约束作用,公募基金对于处于欠配状态的银行股配置需求系统性提升。

$农业银行(SH601288)$ $工商银行(SH601398)$ $招商银行(SH600036)$ @雪球创作者中心

本话题在雪球有12条讨论,点击查看。

雪球是一个投资者的社交网络,聪明的投资者都在这里。

点击下载雪球手机客户端 http://xueqiu.com/xz]]>