咱们直接开始了=》

营收,从2020年的0.96353亿元,增长到2025年的40.52亿元,年化复合增长率是89.2%

净利润,从2020年的0.26299亿元,增长到2025年的10.70亿元,年化复合增长率是87.1%

净资产收益率,2020-2025年的平均值是16.262%

一句话,业绩爆发式增长,几乎每年翻倍,利润几乎每年接近翻倍,牛掰!

这种公司,就是挖掘的太晚,是最大的问题。

运营质量上没问题了,下面就是看一下公司的净利润贡献主要来源和占比:

先看2024年财报=》

一、财务表现:多项核心指标大幅增长

1.营收与利润高速增长

2024 年收益达人民币 40.52 亿元,同比增长 90.8%;毛利 12.40 亿元,同比增长 121.6%,毛利率从 2023 年的 26.3% 提升至 30.6%,盈利能力显著增强。

本公司拥有人应占纯利 10.70 亿元,同比激增 277.2%;经调整纯利 11.74 亿元,同比增长 184.8%,反映主营业务盈利质量优异。

2.收益结构多元

按地域划分,北美为主要市场(占 50.1%),中国(25.9%)、欧洲(15.8%)紧随其后,全球布局均衡。

按项目类型,ADC 项目占比 93.0%,非 ADC 项目占 7.0%,核心业务聚焦且多元业务稳步拓展。

二、业务发展:项目与客户规模双升,产能持续扩张

1.项目与客户增长显著

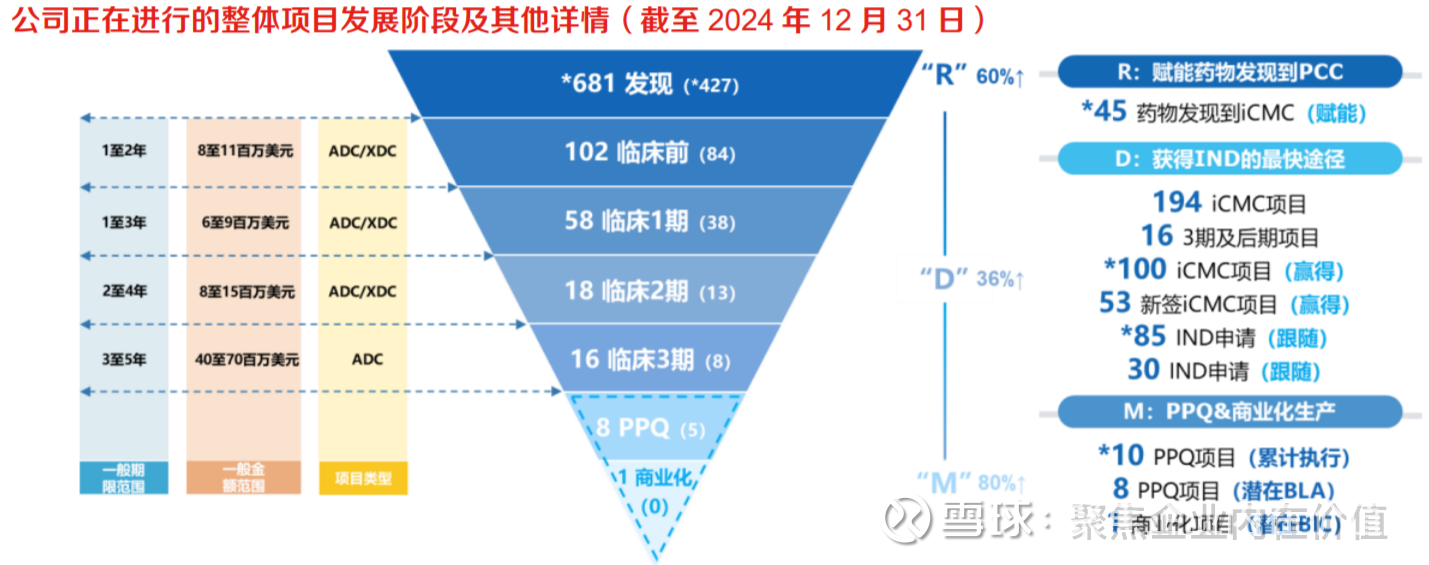

截至 2024 年底,累计服务全球 499 名客户,较 2023 年的 345 名大幅增加;综合项目总数从 143 个增至 194 个,其中 II 期及后期项目从 21 个增至 34 个,包括 8 个 PPQ(工艺验证)项目和 1 个商业化阶段项目,业务向高价值环节推进。

2.产能布局加速

无锡基地扩建及新加坡新基地建设按计划推进,新加坡基地预计 2025 年底启动运营,将新增生物偶联药抗体中间体、原液及制剂生产线;无锡基地 XDP3 设施预计 2025 年二季度投产,XDP5 设施 2027 年投产,持续提升全球服务能力。

三、技术与市场地位:行业领先优势巩固

1.技术创新驱动

推出升级的 WuXiDARx™技术,提升 ADC 药物均一性与工艺稳定性,已助力 7 个 ADC 管线从临床前进入临床阶段;自主研发 X-LinC 连接子技术及新型有效载荷,增强技术壁垒。

2.市场认可度高

连续两年(2023-2024)获 World ADC 奖 “最佳 CDMO”,全球二十大制药公司中有 13 家与其合作,占 2024 年总收益的 32.0%;中国企业 ADC 对外授权交易中,60% 为其客户,行业龙头地位凸显。

四、未来展望:聚焦市场机遇,强化核心能力

1.市场潜力巨大

全球 ADC 药物市场规模预计从 2023 年的 104 亿美元增至 2030 年的 662 亿美元,年复合增长率 30.3%,远高于生物制药整体市场。

2.战略方向清晰

计划通过高成功率执行项目、扩产满足需求、巩固 “一站式” 平台优势、持续技术研发等策略,抓住生物偶联药市场增长机遇。

五、其他关键信息

股息政策:董事会不建议就 2024 年派付末期股息。

人才与 ESG:全职员工增至 2041 人(同比 + 73.3%),2024 年 Wind ESG 排名获 “A” 级,体现可持续发展能力。

总结如下:

药明合联 2024 年业绩表现强劲,财务指标、业务规模与技术实力同步提升,叠加行业高增长红利,未来发展潜力可观。

净利润贡献占比情况

药明合联其实就一个,ADC项目为主!

好了,继续,这块最亮眼的其实不是业绩,而是这句话:

全球 ADC 药物市场规模预计从 2023 年的 104 亿美元增至 2030 年的 662 亿美元,年复合增长率 30.3%,远高于生物制药整体市场。

下面来拆解一下ADC 药物市场为什么会有这种高速发展的趋势?

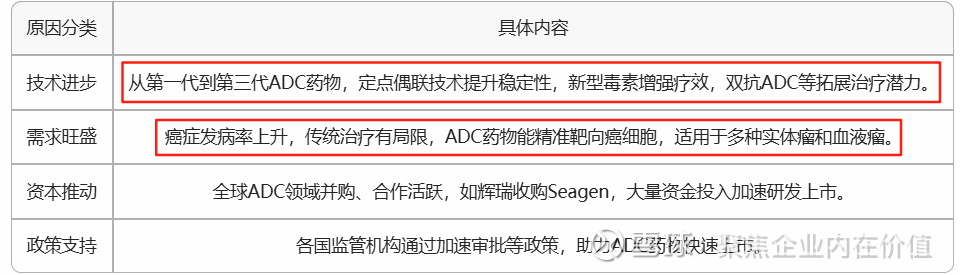

ADC药物市场高速发展的原因

简单的说,就是疗效更好,资本主推,各国主推!

继续=》

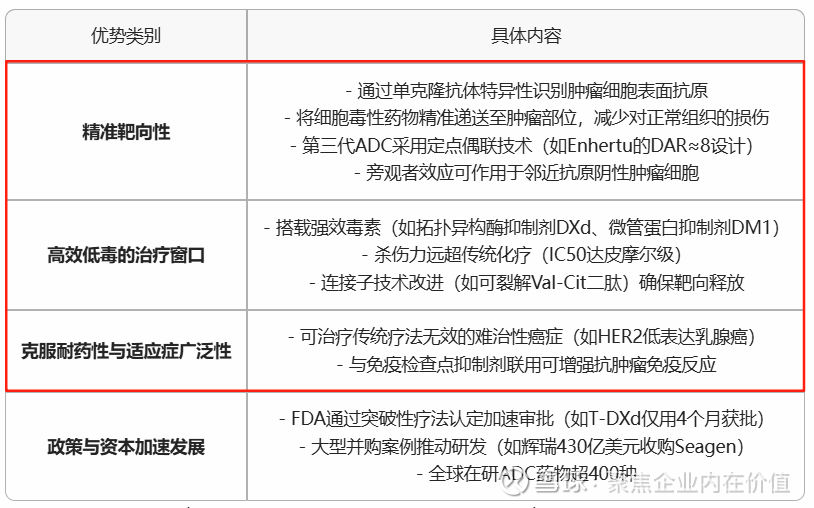

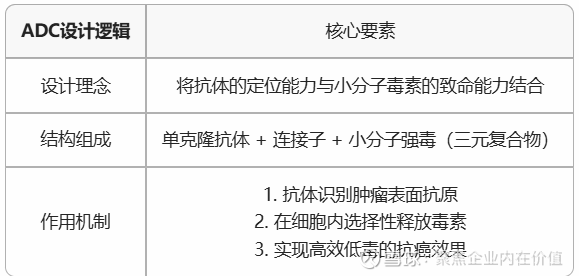

ADC药物的优势:

说白了,就是更加高效!

看一下对比就知道了=》

ADC药物的核心优势在于其“生物导弹”式的设计,结合了靶向治疗的精准性与化疗药物的强效杀伤力,同时受益于技术进步与外部资源支持,正在重塑癌症治疗格局。

一句话,ADC药物代表了抗癌药的未来!

继续=》盘完了净利润贡献占比,就要开始盘未来了=》

先得说一下药明合联的业务属性,方便后续估值来看=》

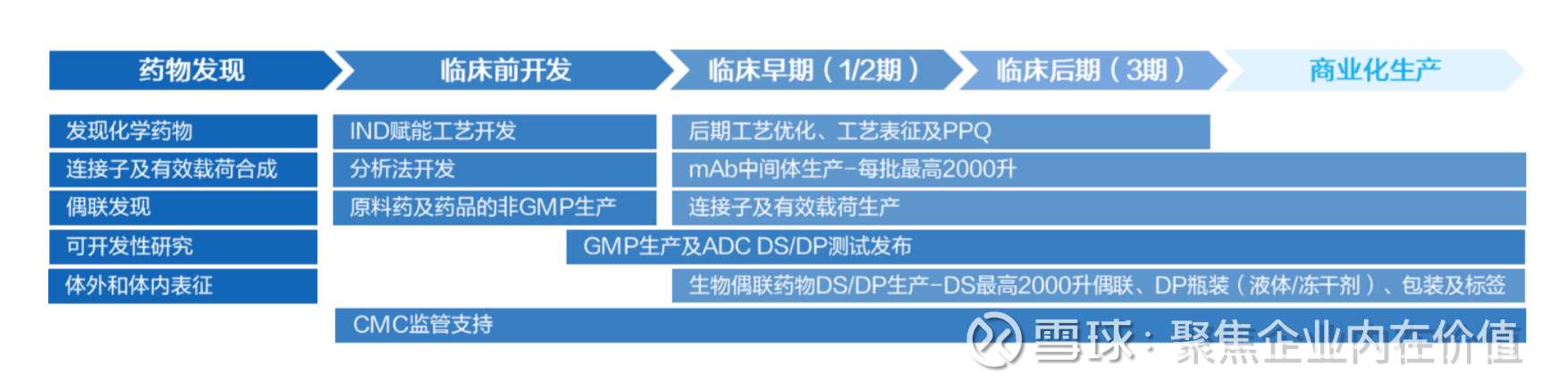

药明合联(WuXi XDC)是全球领先的生物偶联药物(ADC/XDC)CRDMO(合同研究、开发与生产组织),专注于提供从早期研发到商业化生产的端到端服务。

说白了,就是服务全外包,还包含了后面的医药中间体等相关的制造,所以也有制造业的利润在里面,不是单纯的研发外包,这个的价值就很明显了。

深化一下=》

继续=》

继续=》

公司的未来发展情况

1.订单充沛,增长动能强劲

截至 2024 年底,公司储备订单金额合计 9.91 亿美元(+71%yoy);2024 年综合项目数量达 194 个(+36%yoy),包含 15 个 III 期临床项目(8 个处 于 PPQ 阶段,较 2023 年的 5 个显著提升)及 1 个商业化阶段项目。综合 项目获取顺利,临床阶段项目持续向后转化,新加坡工厂落成后有望进一步 吸引海外后期项目订单。

2.全球双厂战略推进,海外产能落成在即

XBCM2 L2 已在 2024 年底投产,其具备年产 60 批 2,000L 规模抗体中间体 和 80 批 1,000L 规模偶联原液生产能力,有望补充商业化产能供应。我们 预计公司有望于 2025 年内在无锡扩建 DP 产能,此外新加坡产能建设顺利, 有望于 2025 年底开始承接海外客户订单,并在 2026 年开始生产。

当下的药明合联

股价是58.90港币,市净率9.73倍,市值708.59亿港币。

2025-2027年的净利润中枢 16 21 25亿元 年均净利润复合增速是31.6%

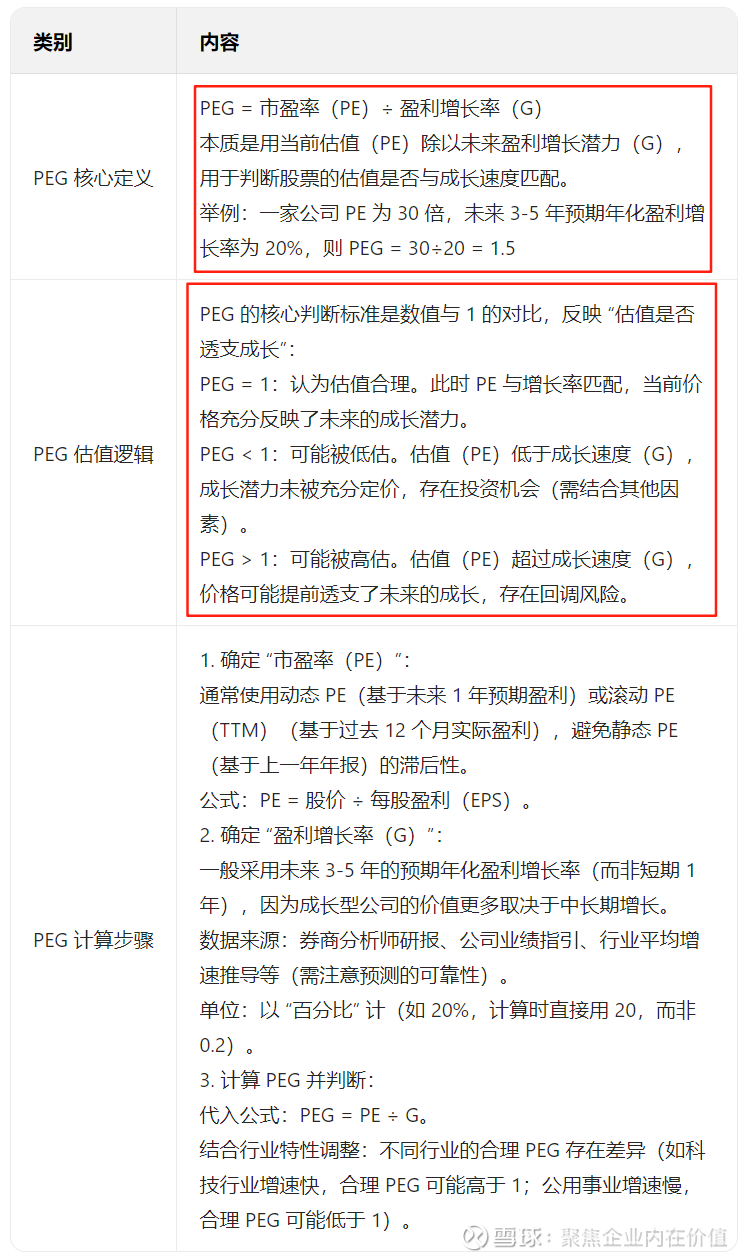

插播PEG的科普

按照2025年,16亿元 21亿元 25亿元,当下市值是708.7亿元,梳理如下:

药明合联的合理PEG应该是在1,也就是按照当下708.7亿元的市值,一年不动,明年合理,目前透支1年的涨幅,市场看好,认为更为确定,所以给了当下的估值。

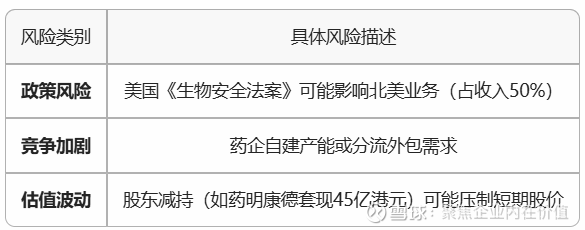

风险点:

也就是说,反正当下肯定是对药明合联来说,最好的时候,药明康德真的也是资本大牛,ADC药物是确实可以支撑高增速的估值的。当下是不是巅峰我不知道,但估值给的,确实不算低了,目前。好的是,成长还会继续,不好的是,最肥美的那段已经被吃掉了不少了。

药明系在CXO和CDMO领域,确实牛掰!不得不服!

药明合联其他值得跟踪的点:

1.ADC 行业发展东风正劲。商业化及后期临床生产需求攀升:1)德达博妥单抗、Teliso-V 分别在 25 年 1 月和 5 月获 FDA 批准上市,新一代 ADC 获批浪潮到来;2)近年 MNC 通过 BD 与 M&A 引进了大量 ADC 管线,并积极开展全球注册临床,拉高后期临 床生产需求。偶联药物研发持续升温,国产分子领衔新一轮创新浪潮:1) AACR 2025、ASCO 2025 中 ADC 再度成为焦点,会议中近半数 ADC 研究 摘要来自国内;2)5M25 国产 ADC 实现 10 项对外 BD,总金额 177 亿美元。 国产 ADC 的全球竞争力有望为国内优势的 ADC CRDMO 带来竞争优势。

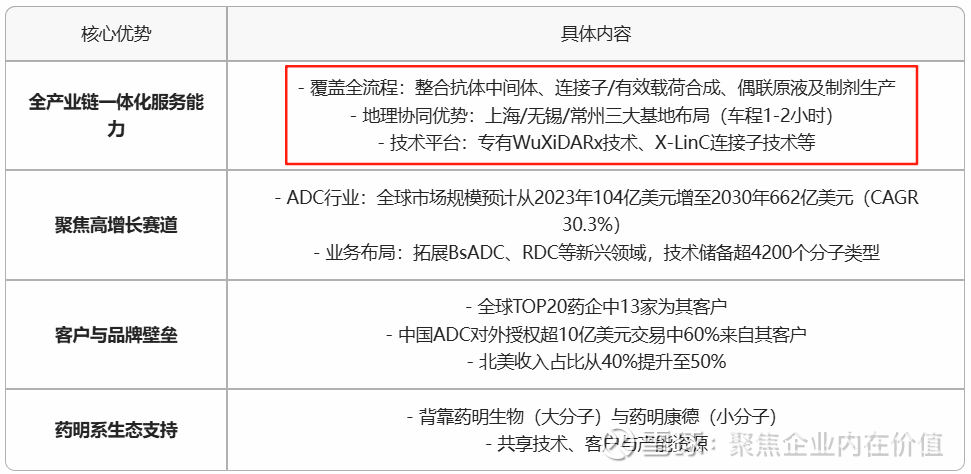

2.全球 ADC 与生物偶联药 CRDMO 领导者。公司是专注于 ADC 及更广泛 XDC 的全 球领先 CRDMO,据沙利文测算,2022 年公司全球市占率达 9.8%,位居全球第 二、国内第一。受益于前两大股东药明生物和药明康德在大小分子 CRDMO 上的技 术、人才和产能积累,公司业绩高速增长:2020-2023 年营收和归母净利润 CAGR 分别为 180%和 121%,24 年分别同比增长 91%和 277%。净利润加速释放,主要 原因在于:1)ADC 赛道高速发展;2)作为行业龙头带来的独特竞争优势。

3.ADC 赛道火热,外包服务景气度高。 2024 年,全球 ADC 市场规模突破 130 亿美 元,已出现 6 款重磅炸弹药物。从中长期看,随着后线治疗向前线治疗推进、与免 疫疗法联用拓展、其他适应症探索及新药上市, ADC 正走在全面取代化疗的道路 上,市场规模有望在 2030 年达到 647 亿美元(24-30 年 CAGR 高达 30.7%);从 短期看,24 年以来一级市场融资明显回暖,首次进入临床的 ADC 数量再创新高, 拓扑异构酶 1 抑制剂等旧载荷研发热情不减反增,新靶点、新载荷、新机制、新型 偶联分子百花齐放,ADC 赛道持续火爆。另外,由于技术难度大,ADC 研发生产外 包渗透率达 70%,远高于其他生物药 34%水平,景气度高。

4.全面一站式服务平台,迎快速发展期。公司逐步打造全面一站式平台,覆盖生物偶 联药物、单抗中间体、连接子及有效载荷的发现、工艺开发与 GMP 生产全流程: 1)R 端,自研和合作并举,不断精进偶联技术,丰富载荷和连接子工具箱;2)D 端,已在无锡基地实现 200 米同园区一站式生产,全面覆盖 ADC 四大核心板块,显 著加速 ADC 项目从早期发现到 BLA 的全流程;3)M 端,按照计划有序扩充全球产 能,新加坡基地将于 25 年底落地。2024 年,公司迎来首个商业化项目,随着多个 项目进入 PPQ 和商业化阶段,未来 M 端发展动能强劲。此外,24 年公司生产交付 XDC 分子 1360 个,整体项目占比高达 32.5%,有望成为新增长点。

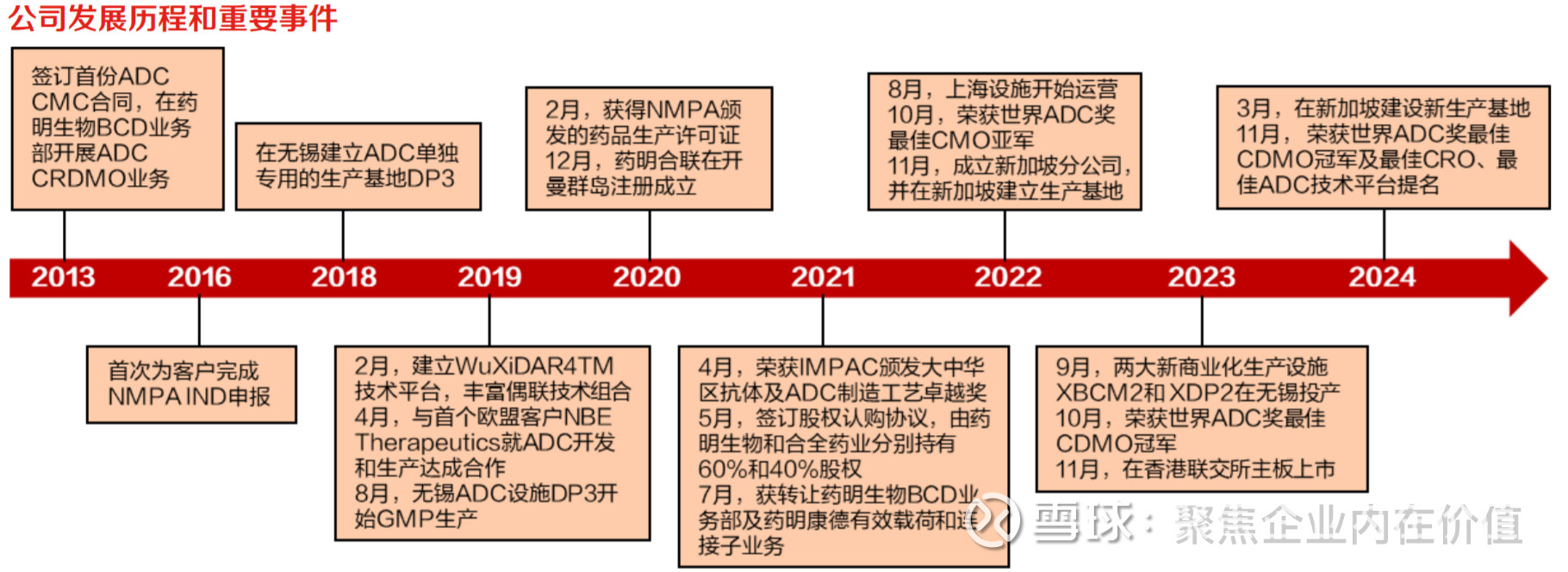

5.公司发展历程

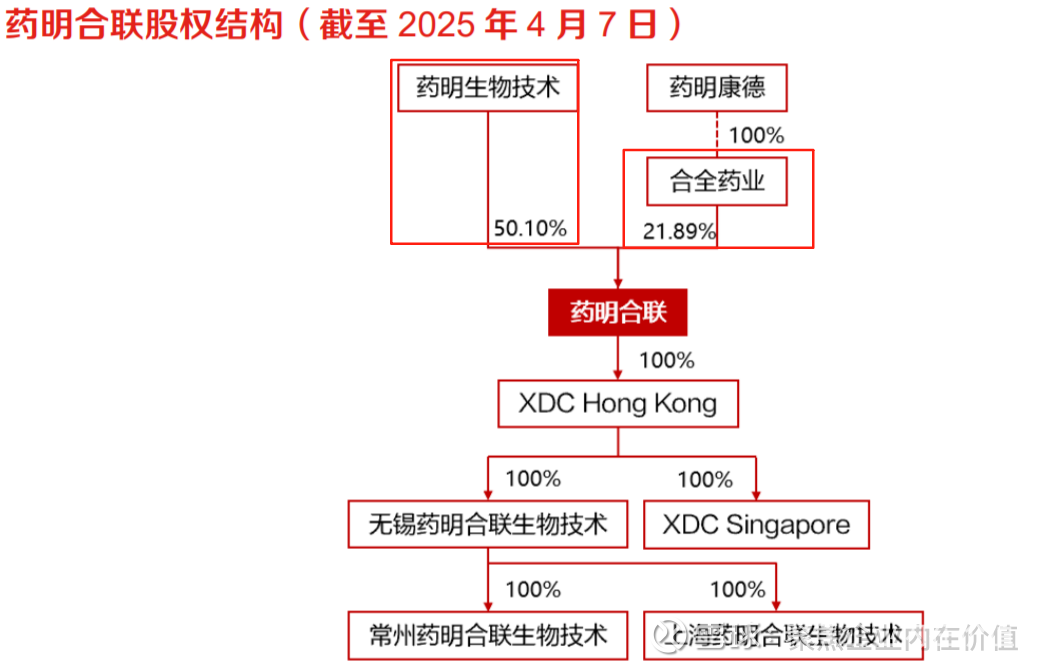

6.药明合联的股权架构

这里面合全药业,就是之前新三板那家公司。

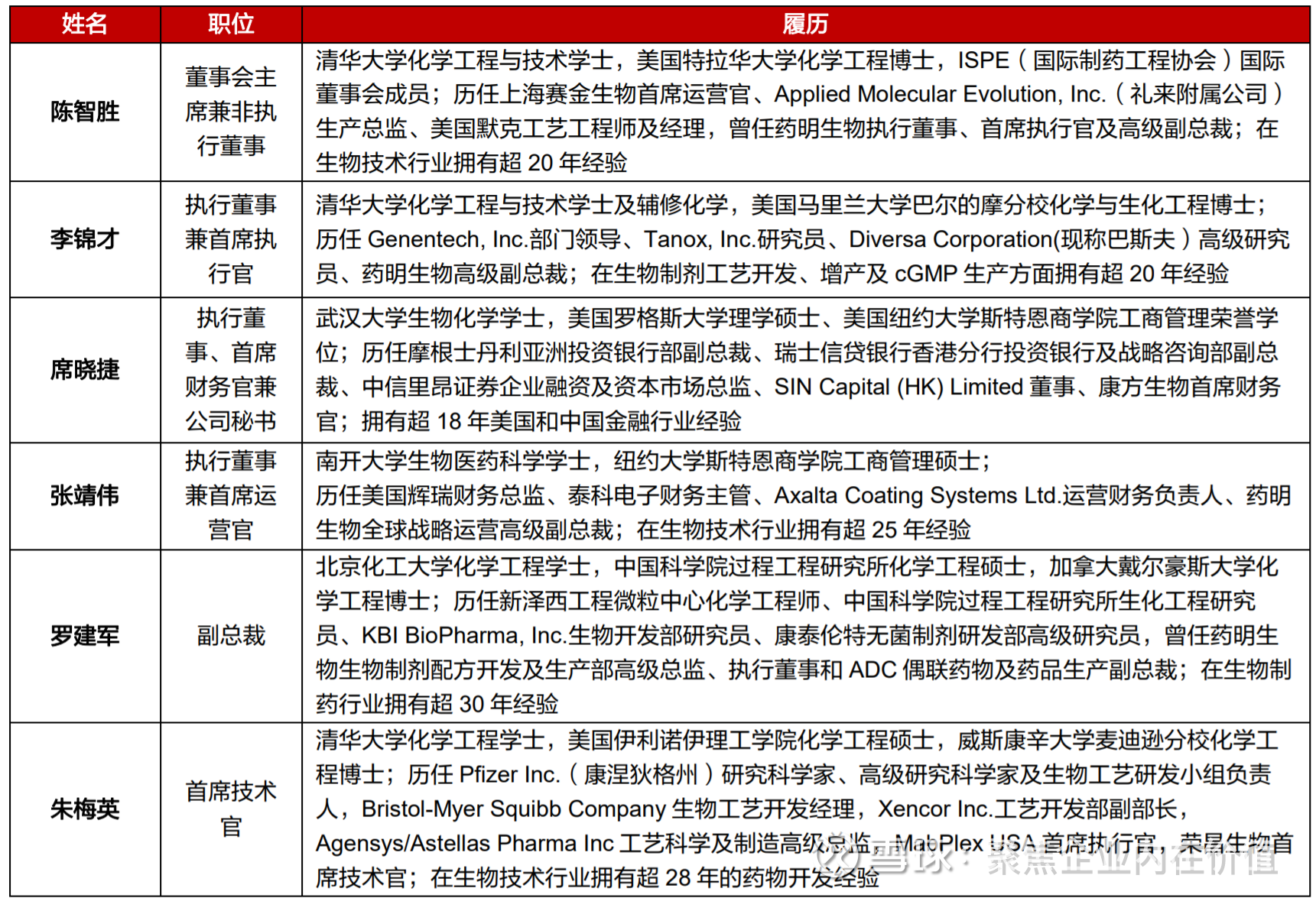

7.核心高管人员

8.ADC 研发趋势四:生物偶联药物百花齐放。根据 Beacon ADC 统计,截至 25 年 1 月 5 日,传统 ADC 在全部生物偶联药物研发管线中占比仅 49.2%,已不足一半。基于蛋白质基因工程、化学偶 联技术以及药物递送系统的不断进展,RC、SMDC、PDC、RICS、IT、AOC、DAC 等新型偶联 分子在管线端呈百花齐放,适应症将不断拓宽到代谢、中枢神经疾病、罕见病等。

9.ADC 等生物偶联药物的设计横跨大分子生物学和小分子化 学,且生产制备工艺复杂,大多数公司并不具备相关能力,研发生产外包渗透率远高于其他生物 药。因此,需求拉动 ADC 外包服务市场持续扩容,据沙利文分析,2022 年全球 ADC 外包服务市 场达 15 亿美元,预计 2030 年将突破 110 亿美元(期间 CAGR 为 28.4%)。

10.国内断崖式领先,全球市场坐二争一。按 2022 年收入计算,药明合联国内市占率达 69.5%,领 先地位突出,全球市占率达 9.8%,仅次于 LONZA;若按进行中的 ADC 和 XDC 整体项目(临床 前及临床阶段)计算,2022 年全球占比超 35%。

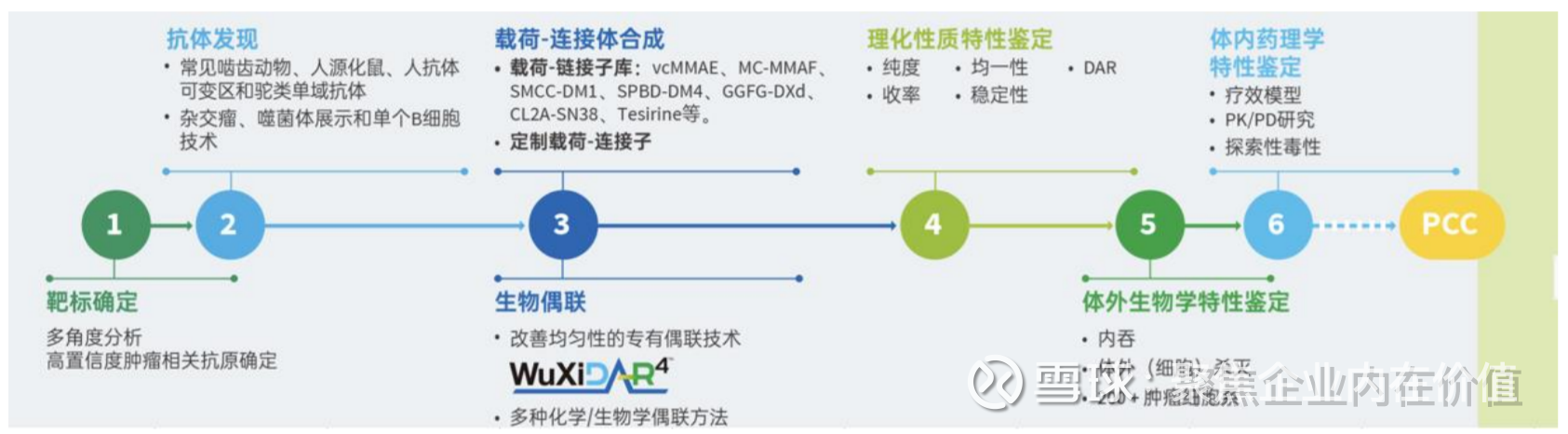

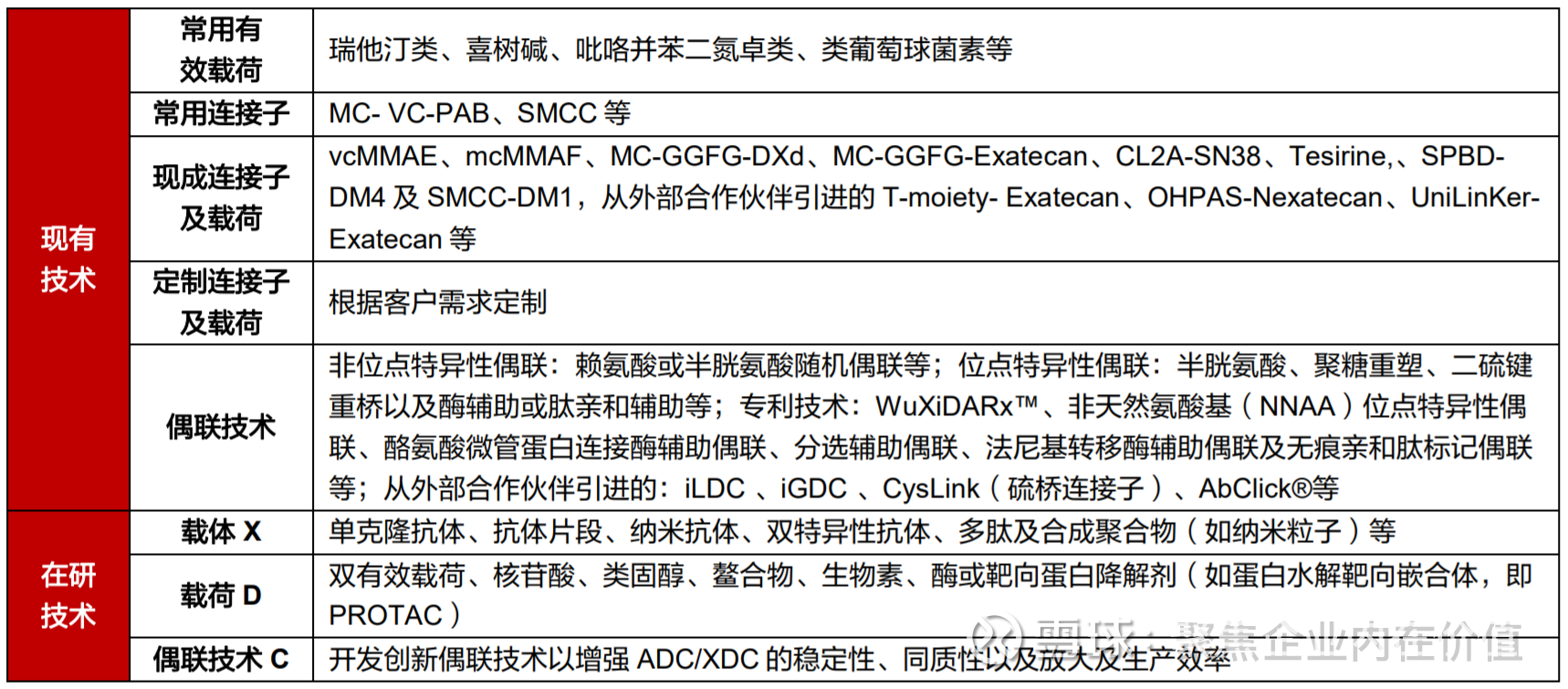

11.公司研发团队已掌握几乎所有的 ADC 技术,包括超 10 种偶联技术 组合以及现成连接子和有效载荷库,还能为客户开发和生产各种定制和专有的连接子及有效载荷; 除 ADC 外,亦在探索新载体、载荷和偶联技术,推进为 XDC 药物提供 CRDMO 服务。截至 24 年底,已成功开发出超 160 个偶联工艺,赋能超 600 个研发项目。

12.目前,公司在上海、常州和无锡运 营 3 个基地,能够在 200 公里范围内提供端到端服务,真正做到一站式 CRDMO 整体服务。由于 供应链的缩短和高度整合,从蛋白质的 DNA 序列到 ADC 的临床申报(IND),公司一般仅需 15 个月即可完成,较行业平均缩短近一半时间。

13.同一园区一站式开发和生产,高效完成后期工艺开发到 BLA。在 ADC 后期开发阶段,需同时进 行四个组件的 PPQ(生产工艺验证),过程非常复杂且耗时。目前,无锡基地已实现 200 米同一 园区“一站式端到端”生产,全面覆盖抗体中间体、载体-连接子、ADC 原液及制剂四大 ADC 核 心生产板块,大大降低风险、成本和时间,使得后期开发到 BLA(生物制品许可申请)提交可在 24~36 个月内高效完成。

14.无锡产能利用率高,新产能正在落地。

公司生产设施主要集中在无锡,共拥有偶联原液或单抗中 间体产能 4500L、连接子及有效载荷产能 100L、偶联制剂产能 800 万瓶,其中 XBCM2 Line1、 XDP1 和 XDP2 三条生产线正在高/满负荷运行中,且交付成功率在 99%以上,XBCM1 正在扩产 中;此外,XDP3 新生产线预计 25Q2 投产,预计新增偶联制剂产能 700 万瓶;XDP5 新生产线预 计 27Q2 投产,预计新增偶联制剂产能 1200 万瓶。

新加坡基地有望于在 2025 年底投入运营。公司稳步推进“全球双厂”生产战略,加强全球一站 式生产模式和服务供应链整合优势。目前,新加坡基地尖端模块化生产设施已到位,预计 25 年底 投产,将带来 2000L 单抗中间体或偶联原液、500L 偶联原液新产能,制剂生产线 XDP4 有望 26 年中投产,带来 800 万瓶偶联制剂海外新产能。

15.药明合联现有产能及规划产能梳理

16.2024 年, 公司未完成订单总额达 9.9 亿美元(同比+71%),随着不同阶段项目交付并完成收费,预计将在 未来 1-5 年内确认为收益,充分保障公司短期业绩增长。

17.截至 2024 年底,累计执行 681个发现 项目,赋能 45 个项目推进至 iCMC 阶段,跟随 85 个项目提交 IND 申请,赢得 100 个 iCMC 项 目;仅 24 年即新增赋能 9 个、跟随 30 个、赢得 53 个项目。值得注意的是,24 年公司协助客户 取得 IND 获批的数量已位居全球第一。

就这些!

$药明合联(02268)$ $合全药业(NQ832159)$

本话题在雪球有6条讨论,点击查看。

雪球是一个投资者的社交网络,聪明的投资者都在这里。

点击下载雪球手机客户端 http://xueqiu.com/xz]]>