一、动力煤价格复盘

煤炭类的上市公司商业模式比较简单,就是采煤卖煤,最重要的两个变量就是煤价*数量,而在周期性中体现最为关键的指标就是煤价,对煤价进行复盘如下:

2003-2006年:我国GDP快速增长,能源消费快速提升,煤炭需求增长,叠加煤价市场化改革,煤价由2003年均价264元/吨上涨到2006年均价427元/吨,涨幅达62%。

2007-2008年:经济增长致需求增长,受流动性宽裕影响,资产价格大幅提升,资产泡沫后发生金融危机,股市出现大幅波动。煤价由2007年初的460元/吨,上涨到2008年7月的965元/吨,后又在12月回调到510元/吨。

2009-2010年:经济危机后,国内四万亿刺激需求,流动性宽裕,煤价中枢继续抬高,2009年煤炭均价600元/吨,2010年均价746元/吨,涨幅达24%。

2011-2015年:GDP增速由2010年的10.6%下降至2015年的7%,煤炭消费量自2014年开始连续三年下滑;同时,前期煤炭产能扩张,造成供给严重过剩,煤价下跌,期间股价跟随下跌。煤价由2011年初的785元/吨,下跌到2015年末的360元/吨左右。

2016-2020年:2015年11月,中央财经领导小组会议首次提出“供给侧改革”,煤炭行业大量落后产能被淘汰;2020年能源结构调整预期叠加疫情影响煤炭需求,煤价回归区间震荡,煤价维持在500-700元/吨左右。

2021-2022年:2021年疫后需求恢复,GDP增速提升至8.5%,“十三五”期间去产能致供给不足,煤炭价格持续上涨,股价跟随持续上涨。煤价由2021年初的805元/吨,到2021年10月的2000元/吨以上。

2022年至今,北方港口去库进程缓慢,煤炭价格弱势下行。

当前,环渤海动力煤价格:秦皇岛(5500K)大约是670元/吨左右。

小结:近15年来煤炭价格如下所示,有两个低价:一是2015年大约是370元每吨,二是是在疫情2020年大约是525元每吨,当前价格在670元左右,与历史低价区相隔还较远。就算是供给侧改革之后的低价525元价格区仍然还有145元的差价。另外,北方港口动力煤库存处于3000万吨左右,库存处于高位,而下游需求偏弱,使煤炭价格整体处于弱势,此时认为煤价处于绝对底部还言之过早,安全边际可进一步往600元以下去设定。

二、煤价与公司的业绩强烈正相关

经统计中国神华、陕西煤业、中煤能源、兖矿能源四家煤炭龙头2014~2024年间的业绩,可以发现煤炭股的业绩与煤价关系显著,在煤价最低的2015年,陕西煤业和中煤能源处于亏损,而中国神华依然盈利161亿,主要是得益于中国神华的较高的长协价保护机制。

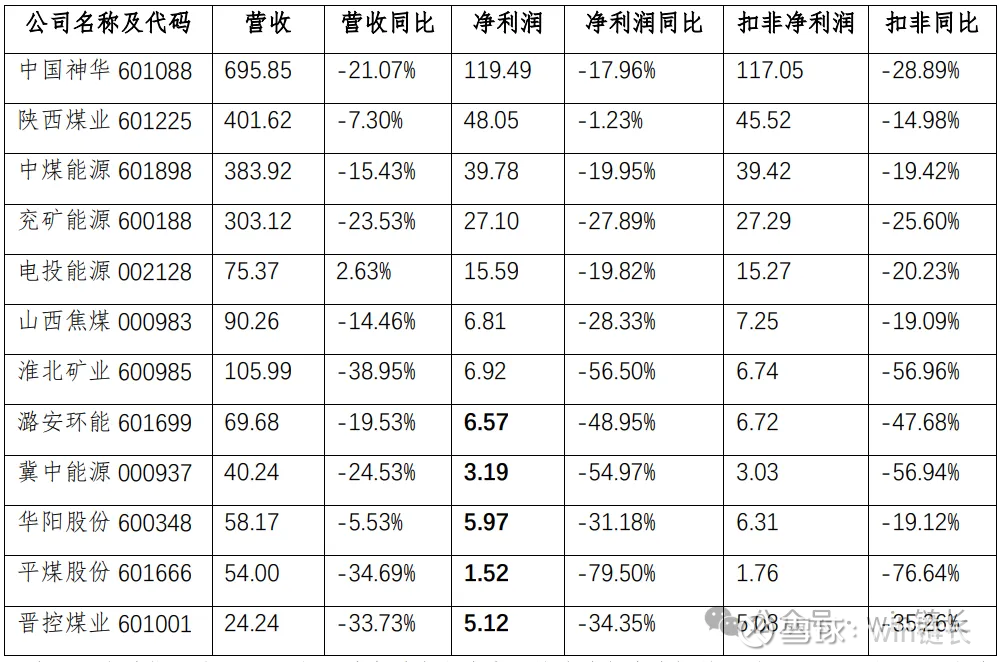

再来看主流煤炭公司2025年一季度的业绩情况:单位:亿元

小结:因为煤价下跌,2025年一季度煤炭上述公司的业绩都有大幅的下跌,可以预计2025年全年煤炭公司的业绩也不会好,那么安全边际需要打的更高一些,业绩会压制整体的估值。

针对其中主流的煤炭公司的业务有自产煤和贸易煤,但贸易煤的毛利率极低(仅有1%左右),我们重点关注的是自产煤的业务情况。吨煤毛利最高的是陕西煤业(302元/吨)和兖矿能源(318/吨),陕西煤业得益于吨煤成本较低,而兖矿能源是因为长协煤占比较低,市场煤价要高于长协煤价;

吨成本最低的是陕西煤业(229元/吨)和中煤能源(276元/吨);

吨煤价最高的是兖矿能源(672元/吨),因为市场价占主导;

长协煤占比最高的是中国神华87%和中煤能源80%,以及陕西煤业有60%,占比最低的是兖矿能源26%,所以业绩方面,中国神华最稳定,兖矿能源最有弹性。

小结:最能抗风险的当属中国神华、陕西煤业和中煤能源,中国神华和中煤能源长协占比高,能本可控,陕西煤业成本低,长协占比过半达60%;风险抵抗能力最弱的是兖矿能源,成本较高,长协占比也较低,但在煤价周期性波动中,弹性最大。

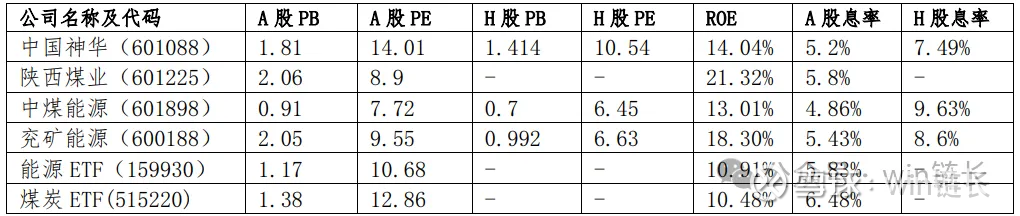

三、估值指标评估

小结:就A股市场来说,除了中煤能源的估值相对较低以外,中国神华、陕西煤业、兖矿能源的估值都较高,以大周期的打法安全边际上PB要达到1倍以下才能考虑尝试建仓,PE至少都要达到8倍以下,才能尝试性建仓。所以,我认为从相对估值上来看,还需要再等待。

小结:对四大煤炭公司做了7-8年回本测算,A股基本都处于溢价状态,特别是中国神华因为久期更长,确定性更高,溢价率最高达到88%,仅有兖矿能源和中煤能源的港股有一定的折价率,但建仓的性价比依然较低。因为中国神华、陕西煤业、中煤能源在煤炭ETF中的权重较高,个股没有性价比,那么ETF也就没有足够的建仓安全边际。

四、静等击球区来临

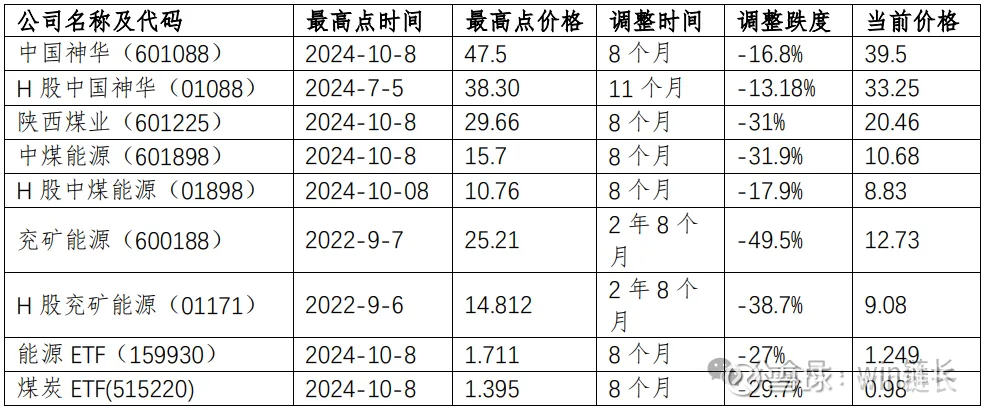

小结:从市场角度来看,周期性的行业在价格下行的时候,要特别强调安全边际,因为下跌和上涨都会超过预期,过度反应,那么调整的时间和幅度就必须要很充分。从上表可以发现,除了兖矿能源外,其余调整的时间仅为8个月,调整的幅度最多为30%左右,从市情绪情上判定,仍然需要等待市场博弈进一步出清。

五、研究结论

1、煤炭的业绩和分红来源于业绩,而业绩与煤价直接相关,大宗动力煤目前的价格为670元/吨,距离2020年底价525元/吨及2016~2020年的600以下区间,都还有一定的差距。在供给充足、下游需求弱势,以及库存高企的状态下,当前的煤价并没有建仓的性价比。

2、从估值来看,主流的煤炭公司的PB仍然有2倍,PE也在8~14倍之间,完全称不上便宜。煤炭ETF和能源ETF的PB也在1倍以上,PE在10~12倍,整体估值仍然较高,合理的PB在1倍以下时,才会更有安全边际。

3、对煤炭ETF的重要成份股用7~8年回本模型测算,基本都处于溢价状态,此时建仓不安全。

4、从市场博弈来看,核心煤炭上市公司调整时间仅为8个月,调整幅度30%左右,从大周期的角度审视,这个调整的周期和幅度都不够充分。

综合上述,我认为煤炭战略建仓时机还没有到,2025年煤炭行业的上市公司业绩大概率是量价齐跌,2025全年不理想的业绩会进一步引发股价出清,待PB压缩到1倍以下再考量左侧是否值得建仓。$中国神华(SH601088)$ $煤炭ETF

本话题在雪球有9条讨论,点击查看。

雪球是一个投资者的社交网络,聪明的投资者都在这里。

点击下载雪球手机客户端 http://xueqiu.com/xz]]>