来源:雪球App,作者: xlmmmm,(https://xueqiu.com/3802738237/312116908)

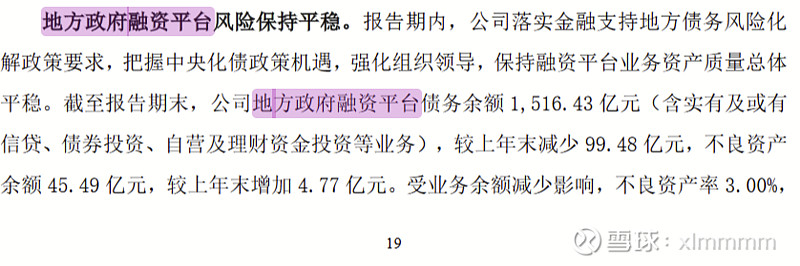

$兴业银行(SH601166)$ 周末很多大V已经对10万亿化债进行了解读,对我来说其实只关心其对兴业银行的业绩有什么影响。翻了下兴业的半年报,对地方融资平台债务的描述为,地方政府融资平台债务余额1516.43亿元,不良资产余额45.49亿元,不良资产率3%。这次化债对政府来说,就是表外隐性债变表内地方政府债,然后就是高息变低息,短债变长债。对银行来说,则是城投公司贷款变成政府债券投资。

【1】首先是对利息收入的影响。兴业半年报对公贷款加权收益率4.03%,新发政府债券收益率不会超过2.5%吧,这块收益率至少下降150BP,如果按1500亿全部置换完计算,每年利息少了22亿,这个是不利之处。地方政府是有动力进行债务置换的,即便很多债并没有违约,因为省了利息。所以我们有理由认为3~5年内这些高息隐性债可能会被全部置换掉。

【2】然后再看对不良和计提的影响。这个取决于兴业现有的地方融资平台债的资产质量。如果都是好资产,那白白被替换成低息债,肯定就亏大了。如果这些地方融资平台债里面潜在不良比较多,只要多余前面的150BP,那就还是划算的。我们只能按现有数据3%来估算,假设这次不化债的话,每年多生成3%即45亿的不良。现在化债了,这3%即45亿的不良也没了,那也不用计提了,很显然这是利好了。

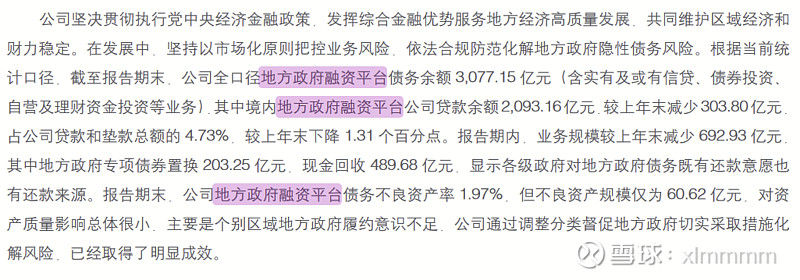

【3】对已经核销的不良的影响。另外值得注意的是,前几年已经核销的不良,很有可能再收回来一些。能收回来多少,这个无论如何也猜不出来了。如果我们往前几年的年报翻翻大概还能看出点端倪。兴业银行的财报最早单独把地方政府融资平台拿出来描述是2021年年报,如下图。2021年底,地方政府融资平台债务余额3077亿元,不良规模大概60.62亿元。兴业花了3年时间,大概压降到现在的1500亿,大概每年暴露的不良在50~60亿。这些已经核销的不良,能收回来多少,就要看兴业的能力了。

【4】对核心充足率的影响。这1500亿地方政府融资平台债务,其风险加权系数是很高的,如果按贷款算的话应该是100%。这部分如果置换成地方政府债券,那风险加权系数会大大降低,如果权重系数按20%算的话,且这1500亿全部置成地方政府表内债券的话,资本大概节约1500*0.8=1200亿。当然了,全部置换也只是一个假定,兴业银行只能作为地方政府债券发行的参与者去购买政府债券,买多少都是市场说了算。总之,节约了核心资本,算是个利好吧。

总体看下来,略微偏利好一些吧。如果原来这地方政府融资平台债务的潜在质量堪忧,那么利好大一些。如果这些地方政府融资平台债务本来就是优质资产,那高息变低息,就是妥妥的利空了。

对于明年来说,更大的问题还在于净息差的继续下行。三季报的业绩说明会上,管理层预计明年的净息差将下行12BP至1.71%,按9万亿生息资产大致估算的话,利息净收入要减少差不多100亿,这100亿的营收怎么补回来,我们只能拭目以待了。持有银行股真的挺不容易的,然而没有这些坏消息,你也买不到0.5BP的银行。也许市场已经Price in了吧。今天银行表现都不好,没啥好看的了,继续等分红等强赎吧。祝大家发财。