来源:雪球App,作者: 正念投资,(https://xueqiu.com/7369574916/310869923)

写在前面

越来越觉得,值得深度研究的人越来越少。不如少看几个,看得仔细一点。

在写完两篇刘旭的深度文章后,我们对刘旭有了基本的了解,让我们继续挖掘。

历史文章:

刘旭是彩珠人,姜诚是淘沙者。(想要写清楚刘旭的价值,需要精度更高的分析)

总管理规模超400亿,季报有点水。

这是我们第一次看季报。

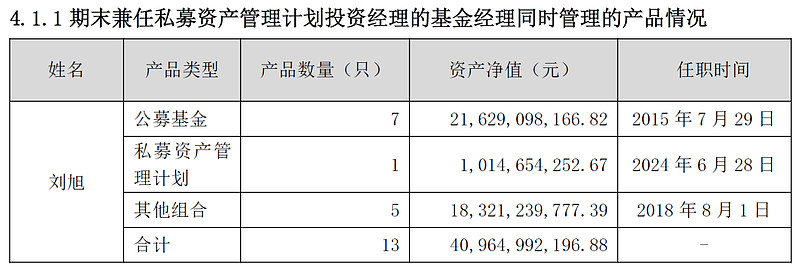

1、刘旭管理规模已经超过400亿

根据大成高新技术产业基金2024年3季报,刘旭总管理规模已经超过400亿,其中公募基金216亿,私募产品101亿(2024年新增),其它组合183亿。

2、这次季报比较水

经济不好是明牌,9月末的政策是已经发生的事实。唯一有效的信息是刘旭的态度依然谨慎。7只产品的季报的观点都是一样(复制黏贴),如果一直这样写,没啥意思。这里要告诉大家,所有公募基金季报中只有投资策略和运作分析这一个部分是基金经理写,其它都是运营的模板,大家请知悉。

所有产品,同策略,不漂移。

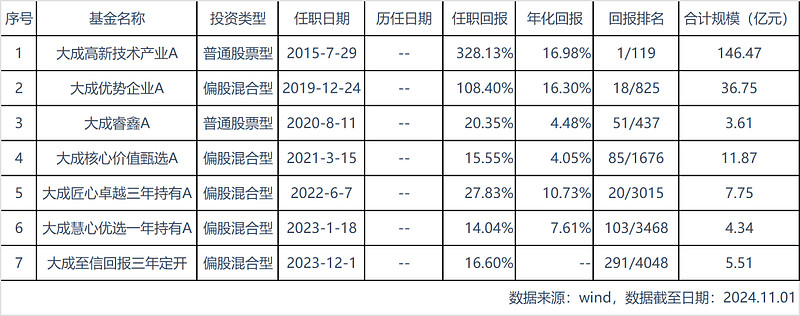

1、刘旭管理了7只公募基金

刘旭目前管理了7只公募基金,管理时间最长和规模最大的是大成高新技术产业,规模146亿,已经管理了9年,独立管理了6年。

2、所有产品同策略,不漂移

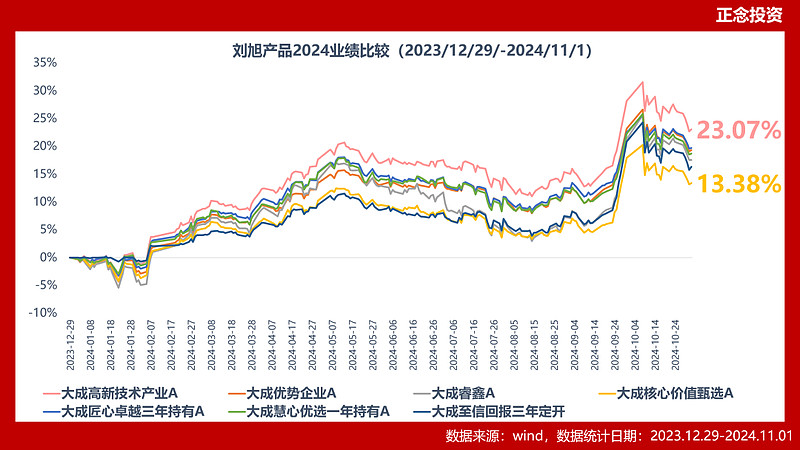

我们开心的看到,刘旭管理的7只产品走势趋同,显然是纯复制策略,没有漂移,这是投资者的幸运,也是刘旭硬实力的象征。

其中表现最好的是大成高新技术产业,截至2024.11.1,今年以来取得了23.07%的投资回报。表现最差的是大成核心价值甄选A,同期仅取得了13.38%的投资回报。

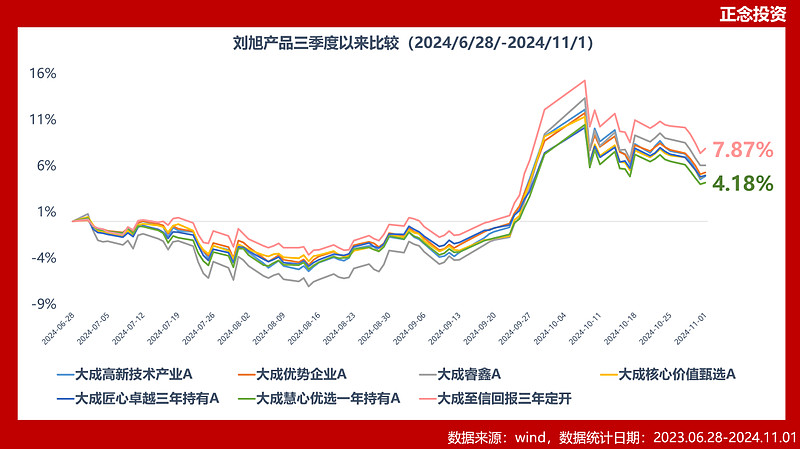

如果颗粒度再细一点,6月末至今,7只基金走势依然趋同,表现最好的是大成优势企业,7月以来上涨7.87%;最差的是大成慧心优选一年持有,上涨4.18%

我们还是以大成高新技术产业作为抓手来研究刘旭。

3季度该基金总规模148亿,比2季度(113亿)增加了35亿,整体是净买入的状态。

个股而言,3季度调出了刘旭长期重仓的成长股凌霄泵业,加入了海尔智家。除此之外,增加最多的是中国联通,占比从2季度的2.78%增加到3季度的4.91%;格力电器从8.69%增加到9.81%;中国海洋石油从4.99%降低到3.71%,下降1.28%,这是降幅最大的一只股票。唯一净卖出的是三一重工,卖出124万股,净值占比也从3.52%下降到2.91%,下降0.61%。

凌霄泵业是泵业龙头,历史悠久。公司主要产品包括塑料卫浴泵、不锈钢泵和通用泵。其中,塑料卫浴泵是我国最大的水上康体及卫浴泵供应商之一,主要出口美国、欧洲等海外地区。

凌霄泵业几乎可以说是刘旭重仓时间最长的成长股,没有想到会在3季度从重仓股中剔除。

大成高新技术产业于2020年1季度首次重仓凌霄泵业,持股472万股,净值占比8.27%,之后不断买买买,到2022年1季度,持仓1714万股,占比6.51%,此后没有变动。在此期间凌霄泵业的股价从最初的44元(后复权,下同)上涨到105元,期间峰值达到134元,这段时间赚的是盆满钵满。此后,持股数量未有变化,只不过随着该基金规模增加,没有同比例加仓,导致2024年2季报凌霄泵业的净值占比下降为2.95%,3季度调出重仓持股。至此,重仓18个季度的凌霄泵业暂时告别刘旭。

从估值水平来看,从最初的10倍市盈率一度增加到最高的23倍,又下降到12倍,再次增长到17倍时被卖出。如果我们简单算一下从2020Q1到2022Q2(增持期间)凌霄泵业股价的算数平均数为89元,2024Q2末的收盘价为107元,盈利并没有那么多(当然误差也可能比较大),但更重要的是,我们感受到“寻找超级成长股”的努力再一次失败。这就是所谓想要找到持续增长的股票是多么的不易!

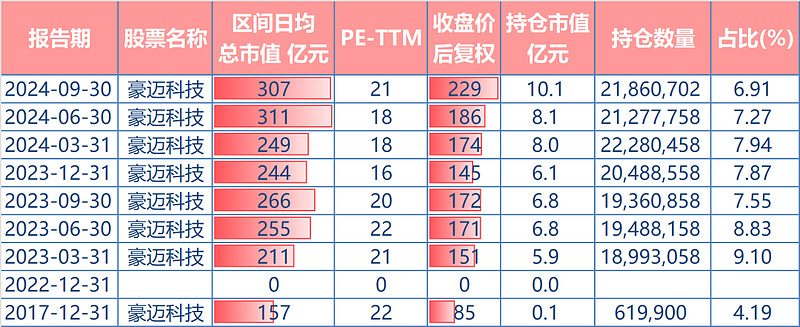

至此,大成高新技术产业重仓持股中市值小于1000亿的股票只剩下1个,豪迈科技(307亿)。

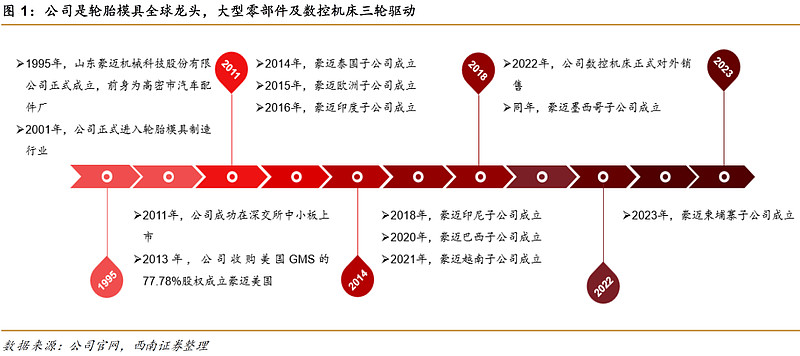

豪迈科技是全球轮胎模具龙头,2022年开始生产数控机床,成为新的增长点。公司主要业务包括轮胎模具、大型零部件和数控机床三大板块。其中轮胎模具业务订单充足,内销表现突出,外销稳健增长,毛利润高于同业。

大成高新技术产业在2017年4季度就首次重仓,之后卖出;再次被纳入重仓是2023年1季度,并且持有至今。2023年1季度首次重仓就直接打满,净值占比9.10%,持股近1900万股,之后虽然持股数量在增加,但是占比逐渐下降,2024年3季度占比6.91%。但值得肯定的是该股票的股价已经从2023年3月末的151元(后复权)上涨到2024年9月末的229元,上涨51.90%。

从这个角度,真正强大的优秀能力就是善于发现和耐心等待,这往往是普通投资者没有的品质。而没有能力,又不爱学习,还喜欢逞强,这就是绝大部分投资者亏钱的原因了。我们确实应该认识到自己的不足,然后反思,如何应对。

至于豪迈科技在刘旭手下的生命力还有多长,我们也只能观察和应对了。

这是大成高新技术产业3季度唯一新增的重仓持股,而且一上来就是A股港股一起加,合计占比3.14%。

我们的第一反应是什么?就是白电三巨头包圆了!刘旭已经重仓了美的、格力,这次只不过是把海尔再度拿下,感觉一个都不能少。我想,更多是的是方向上的看好(消费复苏及政策惠及),而不是PK三者之间谁更好。

行业再分类

至此,刘旭的重仓持股我们看得就更明白一点了:

移动运营商(移动、联通):14.32%

通信(中兴通讯):4.04%

能源(中国海洋石油):3.71%

制造业(三一重工):2.91%

如果再整合一下,家电是第一大行业(22.77%)、其次是通信(18.36%)、接着是汽车产业链(10.37%)、然后是能源(3.71%),最后是制造业(2.91%)。这个组合看起来就比较防守,价值的风格更足一点。

16倍估值,处于历史较低水平

2024年3季报重仓持股的算术平均市盈率(pe-ttm)为16倍市盈率,比2季度提高了一点,依然在一个历史较低的水平。

3季报重仓持股中市盈率最低的是中国海洋石油,市盈率只有6倍,最高的是三一重工,市盈率达到了34倍。十倍以下的还有格力电器(9倍)和中国联通(9倍)。20倍以上的有豪迈科技(21倍)、福耀玻璃(24倍)和三一重工(34倍)。

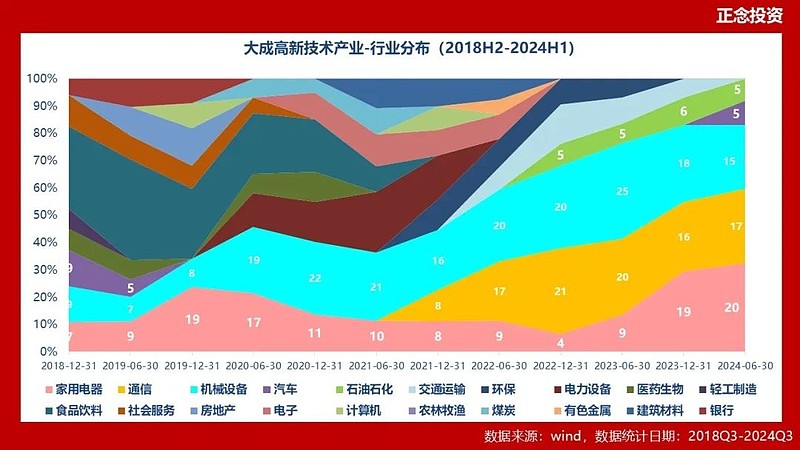

如果我们从行业变迁的角度,保留4%以上的行业。家用电器(粉红)从2023年上半年开始增加,到2024年3季度依然是增加的趋势。通信(黄色)从2022年上半年开始增加,目前维持在近20%。机械设备(蓝色)依然是刘旭最熟悉的领域,但是自2023年下半年来有所减少。汽车(紫色)是新增的板块,也许是看好中国的新能源汽车。石油石化(绿色)自2022年底以来一直维持在5%附近。

所以,目前的刘旭,没有冒进,行业较为集中,求稳为主。

净值模拟

我们用上一个季度季报重仓持股和净值占比模拟本季度的走势,以此类推,2024年模拟的数据如上图,虽然收益率差了近7个点,但是走势基本相同。按照这个模拟的数据,今年以来重仓持股的贡献如下:

格力、美的、豪迈科技、中国海洋石油贡献了最多的收益,重仓持股的胜率真的优秀。

写在最后

好了,各位读者,我们对于刘旭和他的大成高新技术产业3季度的分析就到这里。目前的刘旭,非常价值,虽然此时此刻失去了一些不断发掘“皇冠上的明珠”的韧性。但这似乎又受制于管理规模的不断扩大和国内经济的阴雨连连。这种情绪似乎都体现在寥寥句无关痛痒的季报总结里。

而对于刘旭,他是已经功成名就可以高枕无忧?还是也在困扰规模束缚了手脚而心有不甘呢?也许只有他自己才能知道。而如果让我说,我想,刘旭最大的遗憾莫过于还没有发掘到真正像苹果、像可口可乐、像迪士尼那样无比璀璨的成长股吧!

亲爱的读者,关于刘旭,您有什么想说的?

欢迎留言告诉我们答案。

也欢迎大家关注我们的组合:$债多不愁(TIAA026091)$